El 1% captura la mitad de los beneficios fiscales sobre las ganancias de capital

Nuevos datos presupuestarios revelan cómo el impuesto a las ganancias de capital y el apalancamiento negativo benefician desproporcionadamente al 1% más rico de los asalariados, alimentando la especulación inmobiliaria.

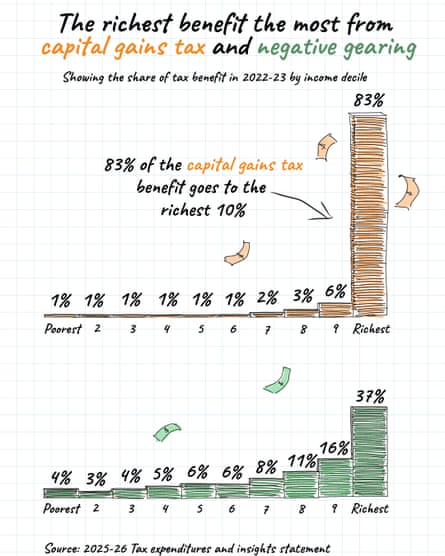

El último análisis del presupuesto federal revela una sorprendente disparidad en la forma en que se distribuyen las concesiones del impuesto sobre las ganancias de capital entre los generadores de ingresos australianos, y los datos muestran que más de la mitad del beneficio de la concesión de la CGT fluye directamente al 1% superior de los generadores de ingresos. Esta concentración de beneficios fiscales plantea importantes cuestiones sobre la equidad y la justicia en el sistema tributario, especialmente cuando los responsables de las políticas se enfrentan a la asequibilidad de la vivienda y la desigualdad de riqueza.

El presupuesto federal del año en curso introduce cambios significativos en las políticas de apalancamiento negativo, los acuerdos impuestos sobre las ganancias de capital y las concesiones fiscales discrecionales a los fideicomisos, medidas que, según los críticos, han impulsado inadvertidamente la especulación inmobiliaria y beneficiado predominantemente a los hogares más ricos de Australia. Estas disposiciones tributarias se han vuelto cada vez más controvertidas a medida que interactúan con una dinámica más amplia del mercado inmobiliario y contribuyen a la concentración de la riqueza entre las personas con altos ingresos. Comprender el impacto de estas políticas requiere examinar tanto sus intenciones declaradas como sus efectos distributivos reales entre los diferentes grupos de ingresos.

Según los documentos presupuestarios más recientes, el 1 % de quienes más ganan a lo largo de su vida han acumulado más de 700 000 dólares en concesiones fiscales acumuladas a lo largo de su vida laboral, específicamente a través de ventajas impuestas sobre las ganancias de capital, deducciones de apalancamiento negativo y beneficios fiscales discrecionales para fideicomisos. Esta asombrosa cifra subraya la magnitud de la riqueza que se protege a través de estos mecanismos tributarios y resalta cómo las características estructurales del código tributario pueden amplificar las disparidades de riqueza existentes. La concentración de estos beneficios entre las personas con mayores ingresos sugiere que el sistema tributario puede, sin darse cuenta, estar reforzando en lugar de mitigar la desigualdad de riqueza.

Las disposiciones de engranaje negativo permiten a los inversores inmobiliarios deducir las pérdidas de propiedades en alquiler de sus otros ingresos, creando efectivamente escudos fiscales que son más valiosos para aquellos en tramos impositivos más altos. Este mecanismo fue diseñado originalmente para fomentar la inversión en propiedades de alquiler y apoyar la oferta de vivienda, pero la evidencia sugiere que, en cambio, ha contribuido a la inversión inmobiliaria especulativa y a la inflación de los precios de los activos. Las personas con ingresos altos se benefician desproporcionadamente del apalancamiento negativo porque tienen mayores obligaciones tributarias que compensar y más capital para invertir en múltiples propiedades.

Las concesiones delimpuesto sobre las ganancias de capital benefician aún más a los inversores ricos a través del descuento del 50 % sobre las ganancias de capital aplicado después de mantener un activo durante más de un año. Este descuento reduce sustancialmente la tasa impositiva efectiva sobre los rendimientos de las inversiones en comparación con los ingresos ordinarios, creando poderosos incentivos para la acumulación de riqueza a través de la apreciación de los activos en lugar de los ingresos salariales. Cuando se combinan con deducciones de apalancamiento negativo, estas disposiciones crean una combinación potente que reduce sustancialmente la carga fiscal sobre los inversores inmobiliarios, mientras que los trabajadores comunes pagan tasas impositivas marginales completas sobre sus ganancias.

Las estructuras de fideicomisos discrecionales representan otra capa de planificación fiscal disponible principalmente para familias ricas que buscan minimizar sus obligaciones fiscales colectivas. Estos fideicomisos permiten a las personas con ingresos altos distribuir los ingresos de las inversiones entre los miembros de la familia en tramos impositivos más bajos, fragmentando efectivamente los ingresos para aprovechar las tasas impositivas progresivas. La interacción entre las reglas de distribución de ingresos de fideicomisos y los descuentos en impuestos sobre las ganancias de capital crea oportunidades de planificación sofisticadas que requieren asesoramiento fiscal especializado para su ejecución, lo que favorece inherentemente a aquellos con recursos para contratar asesores profesionales.

Los críticos argumentan que estas concesiones fiscales interconectadas han distorsionado fundamentalmente el mercado inmobiliario, transformando la vivienda de un bien principalmente de consumo a un vehículo de inversión especulativa. Las ventajas fiscales crean poderosos incentivos económicos para que los inversores adquieran múltiples propiedades, lo que eleva los precios y reduce la disponibilidad de viviendas para los propietarios-ocupantes y compradores por primera vez. Este cambio en la dinámica del mercado ha contribuido a la disminución de la asequibilidad de la vivienda en las principales ciudades de Australia y ha exacerbado las brechas de riqueza generacional entre los grupos propietarios y no propietarios.

El análisis distributivo presentado en documentos presupuestarios recientes proporciona evidencia empírica de que estas concesiones fiscales funcionan como una transferencia regresiva de la población contribuyente en general a los hogares más ricos. Si bien las autoridades históricamente han justificado estas disposiciones como necesarias para fomentar la inversión y la oferta de viviendas, la evidencia sugiere cada vez más que benefician principalmente a los inversionistas existentes e inflan los valores de las propiedades sin expandir significativamente el parque de viviendas. La cifra de $700,000 para el 1% de los que más ganan representa ingresos gubernamentales sacrificados que, alternativamente, podrían asignarse a programas de vivienda asequible, atención médica, educación o inversiones en infraestructura que beneficien a la sociedad en general.

Las discusiones políticas recientes se han centrado en posibles reformas a estas disposiciones tributarias, con propuestas que van desde reducir el descuento del impuesto sobre las ganancias de capital hasta limitar las deducciones de apalancamiento negativo para nuevas inversiones. Algunas propuestas sugieren proteger los acuerdos existentes y al mismo tiempo impedir que futuros inversores accedan a los mismos beneficios, mientras que otras abogan por una reforma más integral que elimine estas concesiones por completo. El desafío político radica en equilibrar las preocupaciones sobre la equidad y la sostenibilidad presupuestaria con el lobby de la industria inmobiliaria y la resistencia de los beneficiarios actuales a los beneficios fiscales reducidos.

Las comparaciones internacionales revelan que el enfoque de Australia respecto de la imposición sobre las ganancias de capital es relativamente generoso en comparación con muchas otras economías desarrolladas, muchas de las cuales gravan las ganancias de capital con tasas impositivas marginales completas o aplican tasas impositivas efectivas más altas a través de diferentes mecanismos. Este contexto internacional sugiere que el enfoque actual de Australia puede reflejar opciones políticas que favorecen a los propietarios de activos sobre los asalariados, más que una necesidad económica. Los formuladores de políticas en otras jurisdicciones han implementado impuestos más integrales sobre las ganancias de capital sin daño aparente a la inversión o el crecimiento económico, lo que sugiere que existen opciones de reforma que podrían ampliar la base impositiva y al mismo tiempo mantener los incentivos a la inversión.

Los impactos de estas disposiciones fiscales en el mercado inmobiliario merecen un análisis especial dada la aguda crisis de asequibilidad de la vivienda en Australia. Las propiedades que sirven como vehículos de inversión en lugar de viviendas para residencia principal generan rendimientos con ventajas fiscales que, en última instancia, reflejan valoraciones de propiedad más altas que reducen la accesibilidad a la vivienda para los no inversores. El circuito de retroalimentación entre los beneficios fiscales que fomentan la inversión, la inversión que aumenta la demanda y el aumento de la demanda que impulsa los precios más altos ha perjudicado claramente a los australianos más jóvenes y a los hogares de bajos ingresos sistemáticamente excluidos de las oportunidades de inversión inmobiliaria.

Es probable que en futuras deliberaciones presupuestarias se sigan examinando estas concesiones fiscales y sus impactos distributivos. La evidencia presentada en los documentos presupuestarios proporciona a los responsables de las políticas datos claros que muestran que los acuerdos actuales concentran en gran medida los beneficios entre los australianos más ricos, lo que plantea dudas sobre la equidad y la eficiencia de mantener estas disposiciones indefinidamente. Sigue siendo incierto si existe voluntad política para implementar reformas significativas, pero los argumentos empíricos para reconsiderar estos acuerdos se han fortalecido considerablemente a medida que las preocupaciones sobre la desigualdad de riqueza ganan prominencia en el discurso público.

Comprender el alcance total de los impactos de estos beneficios fiscales requiere examinar no sólo sus costos fiscales inmediatos, sino también sus efectos más amplios en la distribución de la riqueza, los mercados inmobiliarios y las oportunidades económicas en toda la sociedad. La concentración de los beneficios del impuesto sobre las ganancias de capital entre los que más ganan pone de relieve cómo las opciones de política fiscal pueden mitigar o amplificar la desigualdad impulsada por el mercado. A medida que los formuladores de políticas continúan evaluando el sistema tributario de Australia, la evidencia sugiere cada vez más que la reforma merece una consideración seria para abordar tanto la sostenibilidad fiscal como las preocupaciones sobre la equidad distributiva.