Un diputado del Banco de Inglaterra advierte que los mercados bursátiles están sobrevaluados

Un alto funcionario del Banco de Inglaterra rompe la tradición con una evaluación sincera de las valoraciones infladas del mercado de valores y predice una importante corrección del mercado en el futuro.

En una desviación notablemente sincera de la típica moderación de los bancos centrales, un funcionario de alto rango del Banco de Inglaterra ha advertido públicamente que los mercados de valores están cotizando a niveles insosteniblemente altos y enfrentan una corrección sustancial en los próximos meses. La declaración representa una medida inusual para una figura de alto nivel de política monetaria, que normalmente evita hacer predicciones directas sobre los movimientos del mercado de valores para evitar acusaciones de manipulación del mercado o influencia indebida.

Los comentarios del diputado resaltan las crecientes preocupaciones dentro de la comunidad de bancos centrales sobre la desconexión entre las valoraciones actuales del mercado y los fundamentos económicos subyacentes. Esta advertencia sobre la valoración del mercado llega en un momento en que los índices bursátiles mundiales han alcanzado niveles récord a pesar de los persistentes vientos económicos en contra, incluidas las persistentes tasas de inflación y las tensiones geopolíticas. La voluntad del funcionario de hablar tan directamente sugiere una seria aprensión sobre la sostenibilidad de los niveles de precios actuales en los principales índices bursátiles.

Normalmente, los funcionarios del Banco de Inglaterra sopesan cuidadosamente sus declaraciones públicas para evitar asustar a los mercados o crear una volatilidad innecesaria. Sus comunicaciones suelen ser mesuradas y deliberadas, diseñadas para gestionar las expectativas del mercado sin que parezca que toman partido sobre si las acciones están valoradas de manera justa. Sin embargo, esta intervención en particular rompe ese patrón bien establecido, lo que sugiere que las evaluaciones internas del riesgo de mercado han alcanzado un umbral en el que se considera necesaria la orientación pública.

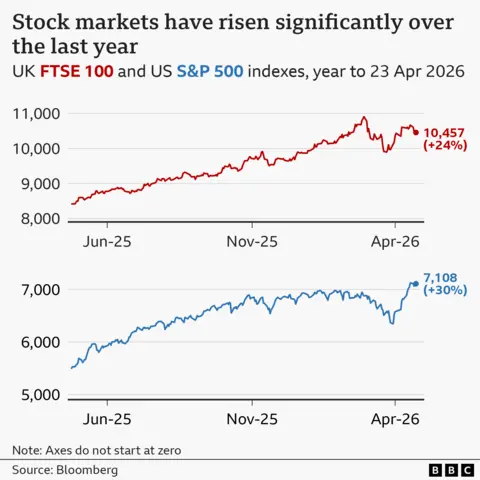

El telón de fondo de esta advertencia implica varios factores interconectados que han impulsado las valoraciones del mercado de valores a niveles históricamente elevados. Las acciones tecnológicas, en particular, han experimentado un crecimiento explosivo impulsado por el entusiasmo en torno a las aplicaciones de inteligencia artificial y otras tecnologías emergentes. Esta concentración sectorial ha inflado los índices generales del mercado, incluso cuando las métricas económicas tradicionales, como el crecimiento de las ganancias y la expansión de los ingresos, no han seguido el ritmo de la apreciación del precio de las acciones.

La relación inversa entre las tasas de interés y las valoraciones de las acciones también ha desempeñado un papel fundamental a la hora de impulsar las acciones al alza. Los mercados habían descontado en el precio las expectativas de recortes de las tasas de interés durante la segunda mitad del año, lo que teóricamente respaldaría mayores valoraciones de las acciones al reducir la tasa de descuento aplicada a las ganancias corporativas futuras. Sin embargo, la inflación persistente y los comentarios agresivos de los funcionarios del banco central han arrojado dudas sobre el momento y la magnitud de las reducciones de tasas anticipadas.

Los gestores de activos y los inversores institucionales han reconocido cada vez más las preocupaciones sobre la sobrevaluación del mercado, aunque pocos han sido tan directos como este funcionario del Banco de Inglaterra. Las relaciones precio-beneficio de los principales índices bursátiles se han expandido significativamente más allá de sus promedios históricos, una métrica que muchos inversores ven como una señal de advertencia crítica. Cuando las empresas deben aumentar sus ganancias sustancialmente más rápido que sus normas históricas sólo para justificar los precios actuales de las acciones, el riesgo de decepción aumenta materialmente.

El momento de esta advertencia es particularmente significativo dadas las próximas publicaciones de datos económicos y las reuniones de los bancos centrales programadas para el próximo trimestre. Los mercados se han acostumbrado a un patrón en el que las noticias económicas decepcionantes se traducen en expectativas de una política monetaria más flexible, lo que luego hace subir los precios de las acciones. Esta dinámica ha creado lo que algunos observadores llaman una mentalidad de "las malas noticias son buenas noticias" en los mercados, donde la debilidad de los datos económicos se interpreta como positiva para las acciones.

Sin embargo, los comentarios del funcionario del Banco de Inglaterra sugieren que esta dinámica de apoyo puede estar rompiéndose. Si los bancos centrales siguen comprometidos a combatir la inflación y mantener tasas de interés más altas durante más tiempo de lo que actualmente esperan los mercados, la justificación de las elevadas valoraciones de las acciones se debilitaría considerablemente. La divergencia entre las expectativas del mercado y las orientaciones del banco central se ha ampliado, creando la posibilidad de que se produzca un importante evento de revisión de precios.

Los participantes del mercado internacional han tomado nota del tono más agresivo y crítico del Banco de Inglaterra con respecto a las valoraciones de las acciones. Dado el estatus de Londres como centro financiero global y el papel de la libra esterlina como moneda de reserva, las declaraciones de los funcionarios del Banco de Inglaterra ejercen una enorme influencia en los mercados internacionales. Esta intervención ya ha provocado debates entre los principales asignadores de activos sobre la reducción de su exposición a las acciones y el reequilibrio de las carteras hacia posiciones más defensivas.

El contexto más amplio implica una reevaluación fundamental de cómo los inversores deberían valorar el riesgo en un entorno de mayor inflación estructural y política monetaria más restrictiva. Durante gran parte de la última década, los bancos centrales implementaron medidas de estímulo sin precedentes que comprimieron las primas de riesgo en todas las clases de activos. A medida que esa era termina y las tasas permanecen elevadas durante períodos prolongados, los modelos de valoración tradicionales sugieren que se justificarían precios de acciones más bajos.

Muchos inversores profesionales han comenzado a posicionar sus carteras de forma defensiva en previsión de posibles escenarios de corrección del mercado. Este cambio implica aumentar las asignaciones a bonos, equivalentes de efectivo y acciones que pagan dividendos con flujos de efectivo más estables. La medida representa un reconocimiento pragmático de que la era del dinero fácil y las acciones de crecimiento con precios generosos puede estar concluyendo.

La crítica del Banco de Inglaterra también se extiende a las implicaciones más amplias de los mercados sobrevaluados para la estabilidad del sistema financiero. Cuando los precios de los activos se desconectan de la realidad económica, crean vulnerabilidades que pueden propagarse por el sistema financiero cuando se producen correcciones. Los bancos centrales tienen la responsabilidad de monitorear esta dinámica y alertar al público sobre los riesgos emergentes, lo que parece ser la principal motivación detrás de los sinceros comentarios de este funcionario.

En el futuro, los inversores se enfrentan a un momento de decisión sobre cómo responder a esta orientación de un influyente funcionario del banco central. Algunos interpretarán la advertencia como una oportunidad para reducir el riesgo de las carteras antes de una posible caída, mientras que otros pueden verla como demasiado pesimista o una señal de que lo peor del ajuste monetario ya ha quedado atrás. La resolución de este desacuerdo probablemente se producirá en los próximos trimestres a medida que surjan datos económicos y las acciones del banco central se vuelvan más claras.

La voluntad de los dirigentes del Banco de Inglaterra de hablar tan claramente sobre el riesgo de mercado y la sobrevaluación de los precios de los activos representa un cambio notable en la estrategia de comunicación del banco central. En lugar de mantener una postura neutral y permitir que los mercados descubran los precios a través de sus propios mecanismos, este funcionario ha optado por brindar orientación explícita sobre la sostenibilidad de las valoraciones actuales. Este enfoque conlleva riesgos, incluidas acusaciones de interferencia en el mercado, pero también refleja la seriedad con la que se ven internamente las condiciones actuales.

Fuente: BBC News