Tipos de interés del Reino Unido: ¿Cuándo recortará el Banco de Inglaterra?

Análisis de posibles recortes de tipos de interés del Banco de Inglaterra y su impacto en las hipotecas, los préstamos y los ahorros para los consumidores del Reino Unido en 2024.

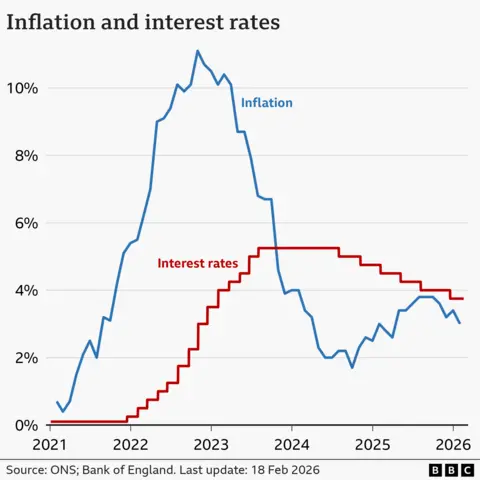

Los tipos de interés del Banco de Inglaterra siguen siendo un factor crítico que influye en el panorama financiero de millones de hogares del Reino Unido y afecta directamente a todo, desde los pagos de las hipotecas hasta los rendimientos de las cuentas de ahorro. A medida que las condiciones económicas continúan evolucionando en 2024, crece la especulación sobre cuándo el banco central podría implementar recortes de tasas para estimular el crecimiento económico. La postura actual de la política monetaria refleja la batalla en curso del Banco contra la inflación al tiempo que intenta respaldar la estabilidad económica en todo el Reino Unido.

Los indicadores económicos recientes sugieren que las presiones inflacionarias han comenzado a disminuir desde sus niveles máximos, creando espacio para posibles ajustes de política. El Índice de Precios al Consumidor ha mostrado signos de moderación, aunque la inflación básica sigue obstinadamente por encima del objetivo del 2% del Banco. Este delicado equilibrio entre controlar el crecimiento de los precios y respaldar la actividad económica coloca al Comité de Política Monetaria en una posición desafiante a la hora de determinar futuras decisiones sobre tasas.

Las tasas hipotecarias del Reino Unido han experimentado una volatilidad significativa en los últimos meses, y los propietarios de viviendas y posibles compradores siguen de cerca cualquier señal de Threadneedle Street. Las hipotecas a tasa variable responden directamente a los cambios en la tasa base, mientras que los productos a tasa fija reflejan las expectativas del mercado sobre futuras medidas de política. El mercado inmobiliario ha mostrado resiliencia a pesar de los elevados costos de endeudamiento, aunque los volúmenes de transacciones se mantienen por debajo de los promedios históricos ya que las limitaciones de asequibilidad continúan impactando el comportamiento de los compradores.

Las tasas de préstamos comerciales han respondido de manera similar al entorno de tasas base elevadas, afectando las decisiones de inversión empresarial en varios sectores. Las pequeñas y medianas empresas enfrentan costos de capital más elevados, lo que podría limitar los planes de expansión y las compras de equipos. Los efectos en cadena se extienden por toda la economía, influyendo en las decisiones de empleo y las perspectivas generales de crecimiento económico a medida que las empresas navegan por el desafiante entorno de endeudamiento.

Los titulares de cuentas de ahorro han experimentado el aspecto positivo de tasas de interés más altas, con tasas de depósito mejorando significativamente desde los niveles cercanos a cero que persistieron durante más de una década. Sin embargo, los rendimientos reales del ahorro siguen presionados por la inflación, lo que crea desafíos continuos para los ahorradores que buscan preservar el poder adquisitivo. Se espera que las tasas de ahorro del Reino Unido sigan siendo competitivas mientras la tasa base se mantenga elevada, proporcionando cierta compensación por el aumento del costo de vida.

Los pronosticadores económicos y analistas financieros están examinando de cerca los datos de empleo, el crecimiento de los salarios y los patrones de gasto de los consumidores para predecir el momento de los posibles recortes de las tasas. El mercado laboral sigue siendo relativamente ajustado, con niveles de desempleo aún cerca de mínimos históricos, aunque las cifras de puestos vacantes han comenzado a disminuir desde sus máximos recientes. Esta fortaleza del empleo proporciona al Banco de Inglaterra flexibilidad en su enfoque político, ya que los mercados laborales sólidos suelen respaldar la confianza y el gasto de los consumidores.

Los factores económicos internacionales también desempeñan un papel crucial en la configuración de las decisiones de política monetaria del Reino Unido. La postura política de la Reserva Federal en Estados Unidos, las acciones del Banco Central Europeo y los precios mundiales de las materias primas influyen en el entorno económico interno. Los movimientos de divisas y la dinámica del comercio internacional añaden complejidad al proceso de toma de decisiones del Banco, lo que requiere una cuidadosa consideración de las presiones externas junto con las condiciones internas.

Los mercados financieros han comenzado a valorar las expectativas de recortes de tipos más adelante en 2024, y los rendimientos de los bonos y los movimientos de divisas reflejan el sentimiento de los inversores sobre la futura dirección de las políticas. Estos indicadores basados en el mercado sugieren una confianza cada vez mayor en que las presiones inflacionarias seguirán moderándose, lo que podría crear espacio para una política monetaria más acomodaticia. Sin embargo, el Banco de Inglaterra ha enfatizado constantemente su enfoque dependiente de los datos, advirtiendo contra una flexibilización prematura de las políticas que podría reavivar las presiones sobre los precios.

Las perspectivas económicas del Reino Unido siguen siendo inciertas, con varios factores influyendo en la trayectoria de los tipos de interés en los próximos meses. Las tensiones geopolíticas, la volatilidad de los precios de la energía y las perturbaciones de las cadenas de suministro mundiales siguen planteando riesgos para las perspectivas de inflación. La estrategia de comunicación del Banco enfatiza la paciencia y la evaluación cuidadosa de los datos entrantes antes de realizar ajustes significativos en las políticas que podrían afectar la estabilidad de precios a largo plazo.

Los patrones de comportamiento del consumidor se han adaptado al entorno de tasas más altas, y los hogares ajustan sus prioridades de gasto y estrategias de ahorro. El uso de tarjetas de crédito y la demanda de préstamos personales han mostrado sensibilidad a los costos de endeudamiento, mientras que los volúmenes de solicitudes de hipotecas reflejan el desafiante panorama de asequibilidad. Estos ajustes microeconómicos se suman para influir en tendencias económicas más amplias que influyen en las deliberaciones políticas del Banco.

Las variaciones económicas regionales en todo el Reino Unido añaden otra capa de complejidad a las decisiones de política monetaria. Diferentes áreas experimentan distintos impactos de los cambios en las tarifas, dependiendo de su composición económica, la dinámica del mercado inmobiliario y los sectores de empleo. La naturaleza única de la política monetaria nacional significa que el Banco debe equilibrar los intereses regionales en competencia al fijar las tasas para todo el país.

De cara al futuro, el momento y la magnitud de los posibles recortes de las tasas de interés dependerán de la evidencia sostenida de un enfriamiento de la inflación y un crecimiento económico estable. El enfoque cauteloso del Banco de Inglaterra refleja las lecciones aprendidas de ciclos políticos anteriores, donde una flexibilización prematura condujo a renovadas presiones inflacionarias. Tanto los participantes del mercado como los hogares continuarán monitoreando la publicación de datos económicos y las comunicaciones de políticas en busca de señales sobre futuros movimientos de tasas que darán forma a las decisiones de planificación financiera en todo el Reino Unido.

Fuente: BBC News