Por qué el mercado de valores estadounidense se dispara a pesar de la guerra y la agitación económica

Wall Street muestra una sorprendente resiliencia en medio del conflicto con Irán, las preocupaciones sobre la inflación y los aranceles de Trump. Descubra por qué las acciones siguen subiendo a pesar de los obstáculos económicos.

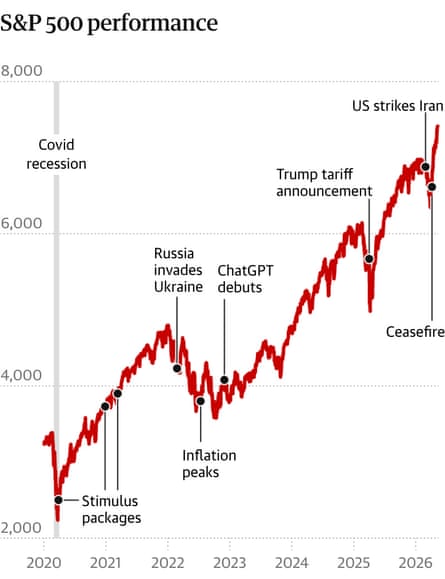

El mercado de valores estadounidense ha demostrado una notable resiliencia frente a importantes desafíos económicos y geopolíticos que normalmente desencadenarían un pánico generalizado entre los inversores. A pesar de las crecientes preocupaciones sobre la inflación, la guerra de Irán en curso y la implementación de aranceles controvertidos, los mercados de valores han continuado su trayectoria ascendente, confundiendo a muchos expertos financieros y dejando a los analistas luchando por explicar la desconexión entre los titulares preocupantes y el sólido desempeño del mercado.

El contraste se volvió particularmente marcado el 27 de marzo, cuando Wall Street experimentó lo que pareció ser una liquidación significativa. Los precios del petróleo estaban subiendo en medio de las crecientes tensiones con Irán, y las primas de riesgo geopolítico pesaban mucho sobre la confianza de los inversores. Los índices Dow Jones y Nasdaq cayeron en territorio de corrección, cayendo más de un 10 por ciento por debajo de sus valoraciones máximas anteriores después de un mes sostenido de ventas masivas constantes. Los observadores del mercado predijeron nuevas caídas y se prepararon para una posible debilidad prolongada en las valoraciones de las acciones.

Sin embargo, la narrativa dio un giro sorprendente apenas siete semanas después. Para el 13 de mayo, la situación que rodea a Irán sólo había mejorado marginalmente desde una perspectiva de relaciones internacionales. Los precios del petróleo seguían elevados, rutas marítimas críticas como el Estrecho de Ormuz seguían interrumpidas y cualquier avance diplomático significativo parecía cada vez más improbable. Los riesgos geopolíticos que habían desencadenado la corrección de marzo se mantuvieron firmes y tal vez incluso se intensificaron.

Lo que hace que este comportamiento del mercado sea particularmente notable es que durante este mismo período, el presidente Donald Trump hizo declaraciones explícitas sobre sus prioridades. El miércoles 13 de mayo, Trump declaró públicamente que "ni siquiera un poquito" lo motivan las preocupaciones sobre la situación financiera de los estadounidenses a la hora de tomar decisiones sobre el conflicto en curso con Irán. Esta sincera admisión sugirió que no se daría prioridad a la resolución de las tensiones geopolíticas en función de consideraciones económicas internas, lo que podría extender el período de elevada incertidumbre para los mercados.

La desconexión entre los indicadores económicos tradicionales y el desempeño del mercado plantea preguntas importantes sobre qué es lo que realmente impulsa las valoraciones de las acciones en el entorno actual. Las métricas de confianza del consumidor han mostrado una notable debilidad, y los estadounidenses han expresado una mayor ansiedad sobre su poder adquisitivo y su seguridad financiera. Las encuestas muestran sistemáticamente que los hogares están preocupados por el aumento de los precios de productos básicos como alimentos, energía y vivienda. Sin embargo, a pesar de esta erosión del sentimiento del consumidor, los inversores institucionales continúan invirtiendo capital en acciones a un ritmo constante.

Esta aparente paradoja sugiere que la dinámica del mercado en 2026 estará impulsada por factores diferentes a los que predecirían los modelos económicos tradicionales basados en el consumo. Los inversionistas institucionales, las trayectorias de las ganancias corporativas y las expectativas de política monetaria parecen estar compensando el sentimiento negativo expresado por los estadounidenses comunes y corrientes. El mercado de valores se ha distanciado cada vez más de las realidades económicas tradicionales, operando según su propia lógica impulsada por grandes inversores institucionales, sistemas de negociación algorítmicos y expectativas de ganancias corporativas con visión de futuro.

El papel de los ingresos corporativos merece especial atención para comprender este fenómeno. A pesar de las presiones inflacionarias y las interrupciones en la cadena de suministro, muchas corporaciones importantes han mantenido o incluso aumentado con éxito sus márgenes de ganancias a través del poder estratégico de fijación de precios y mejoras en la eficiencia operativa. Las empresas de tecnología, en particular, han aprovechado sus posiciones en el mercado para mantener márgenes sólidos incluso cuando los costos de los insumos han aumentado. Esta resiliencia de las ganancias ha brindado un respaldo fundamental a las valoraciones de las acciones, brindando a los inversores razones tangibles para mantener su posicionamiento alcista.

Además, el comportamiento del mercado de bonos ha creado un entorno en el que las acciones parecen relativamente atractivas en términos comparativos. Con las tasas de interés elevadas debido a las preocupaciones sobre la inflación, los rendimientos disponibles en los mercados de renta fija se han vuelto más competitivos con respecto a los estándares históricos. Sin embargo, las expectativas de inflación continúan erosionando el valor real de los rendimientos de los bonos, empujando a muchos inversores hacia las acciones como cobertura contra la devaluación de la moneda. Esta fuga hacia las acciones, mientras que las acciones mismas también están experimentando presión inflacionaria sobre los múltiplos de ganancias, crea una dinámica compleja que ha producido un desempeño de precios sorprendentemente fuerte.

La política arancelaria anunciada por la administración Trump representa otra capa de complejidad que los mercados han tenido que valorar. Inicialmente, estos aranceles crearon incertidumbre sobre la rentabilidad corporativa, particularmente para las empresas con cadenas de suministro complejas que dependen del comercio internacional. Algunos sectores, en particular el manufacturero y el minorista, enfrentaron preocupaciones sobre la compresión de los márgenes y la reducción de la competitividad. Sin embargo, el mercado parece adoptar una visión de más largo plazo, apostando a que las empresas se adaptarán al nuevo entorno arancelario mediante la reconfiguración de la cadena de suministro y la negociación de acuerdos comerciales. La capacidad de las empresas para afrontar la incertidumbre política ha demostrado ser otra fuente de resiliencia del mercado.

Las finanzas conductuales también ofrecen información sobre por qué los mercados siguen subiendo a pesar de los obstáculos macroeconómicos. La psicología de los inversores tiende a extrapolar las tendencias recientes, y el sólido desempeño de las acciones se convierte en sí mismo en una narrativa que se refuerza a sí misma. El impulso positivo de los precios atrae capital adicional, incluidos fondos indexados pasivos que están programados para mantener porcentajes de asignación consistentes. Estos flujos sistemáticos brindan apoyo a los precios incluso cuando el flujo de noticias fundamentales sigue siendo negativo. El impulso en sí se convierte en un impulsor fundamental de los precios, independientemente de las condiciones económicas subyacentes.

La resiliencia demostrada por el mercado de valores no debe interpretarse como una señal de que no existen desafíos económicos o de que la complacencia de los inversores está totalmente justificada. Más bien, refleja las formas complejas en que diferentes segmentos de la economía responden a diversos shocks. Si bien la confianza del consumidor se ha contraído y el estadounidense promedio ha expresado preocupaciones legítimas sobre la inflación y su poder adquisitivo, los inversionistas institucionales han identificado mecanismos a través de los cuales se puede mantener o mejorar la rentabilidad corporativa. Básicamente, el mercado de valores se ha bifurcado de la economía de consumo, siguiendo su propia trayectoria basada en incentivos institucionales y dinámicas de ganancias corporativas.

De cara al futuro, la pregunta clave para los inversores y los responsables políticos es si esta desconexión entre los precios de los activos financieros y las condiciones económicas de los consumidores puede mantenerse indefinidamente. Históricamente, las valoraciones del mercado de valores han reflejado los fundamentos económicos subyacentes, y las desconexiones prolongadas eventualmente se resuelven a medida que uno u otro se ajusta hacia el equilibrio. El entorno actual presenta a los inversores tanto oportunidades como riesgos, mientras navegan por una elevada incertidumbre geopolítica, preocupaciones persistentes sobre la inflación y volatilidad de las políticas comerciales, al tiempo que mantienen su exposición a un mercado de valores que continúa alcanzando nuevas alturas. La prueba definitiva llegará cuando las condiciones macroeconómicas obliguen a bajar los precios de las acciones o a una mejora significativa en las condiciones económicas de los consumidores que restablezcan la sincronización entre Wall Street y Main Street.

%2520top%2520art%2520052026%2520SOURCE%2520Hello%2520Fresh.jpg&w=3840&q=75)