L'1% cattura la metà dei benefici fiscali sulle plusvalenze

Nuovi dati di bilancio rivelano come le imposte sulle plusvalenze e gli incentivi negativi vadano a vantaggio in modo sproporzionato dell’1% più ricco dei percettori di reddito, alimentando la speculazione immobiliare.

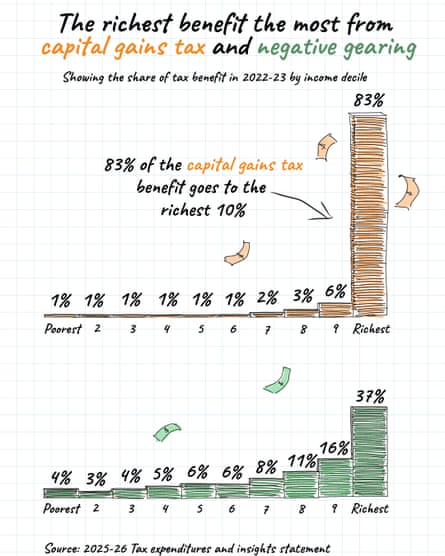

L'ultima analisi del bilancio federale rivela una sorprendente disparità nel modo in cui le agevolazioni sull'imposta sulle plusvalenze sono distribuite tra i percettori di reddito australiani, con dati che mostrano che più della metà del beneficio derivante dalla concessione CGT va direttamente all'1% più ricco dei percettori di reddito. Questa concentrazione di benefici fiscali solleva importanti questioni sull'equità e l'equità del sistema fiscale, in particolare quando i politici sono alle prese con l'accessibilità economica degli alloggi e la disuguaglianza patrimoniale.

Il bilancio federale dell'anno in corso introduce cambiamenti significativi alle politiche di indebitamento negativo, agli accordi di imposta sulle plusvalenze e alle agevolazioni fiscali discrezionali sui trust; misure che secondo i critici hanno inavvertitamente alimentato la speculazione immobiliare, avvantaggiando prevalentemente le famiglie più ricche dell'Australia. Queste disposizioni fiscali sono diventate sempre più controverse in quanto interagiscono con le dinamiche più ampie del mercato immobiliare e contribuiscono alla concentrazione della ricchezza tra i percettori di redditi elevati. Per comprendere l'impatto di queste politiche è necessario esaminare sia le intenzioni dichiarate che i loro effettivi effetti distributivi tra i diversi gruppi di reddito.

Secondo i documenti di bilancio più recenti, l'1% dei lavoratori con reddito più alto della vita ha accumulato più di 700.000 dollari in agevolazioni fiscali cumulative nel corso della propria vita lavorativa, in particolare attraverso vantaggi tassativi sulle plusvalenze, detrazioni indebitamento negativo e benefici fiscali discrezionali sui trust. Questa cifra sconcertante sottolinea l’entità della ricchezza protetta attraverso questi meccanismi fiscali ed evidenzia come le caratteristiche strutturali del codice fiscale possano amplificare le disparità di ricchezza esistenti. La concentrazione di questi benefici tra i redditi più alti suggerisce che il sistema fiscale potrebbe inavvertitamente rafforzare anziché mitigare la disuguaglianza patrimoniale.

Le disposizioni sull'indebitamento negativo consentono agli investitori immobiliari di detrarre le perdite derivanti dalle proprietà in affitto dal loro altro reddito, creando di fatto scudi fiscali che sono più preziosi per coloro che si trovano in scaglioni fiscali più elevati. Questo meccanismo è stato originariamente concepito per incoraggiare gli investimenti in immobili in affitto e sostenere l’offerta immobiliare, ma l’evidenza suggerisce che ha invece contribuito agli investimenti immobiliari speculativi e all’inflazione dei prezzi degli asset. Le persone ad alto reddito beneficiano in modo sproporzionato dell'indebitamento negativo perché hanno maggiori passività fiscali da compensare e più capitale da investire in più proprietà.

Le agevolazioniimposta sulle plusvalenze avvantaggiano ulteriormente gli investitori facoltosi attraverso lo sconto del 50% sulle plusvalenze applicato dopo aver detenuto un asset per più di un anno. Questo sconto riduce sostanzialmente l’aliquota fiscale effettiva sui rendimenti degli investimenti rispetto al reddito ordinario, creando potenti incentivi per l’accumulo di ricchezza attraverso l’apprezzamento delle attività piuttosto che i guadagni salariali. Se combinate con detrazioni negative sull'indebitamento, queste disposizioni creano una potente combinazione che riduce sostanzialmente il carico fiscale sugli investitori immobiliari mentre i lavoratori ordinari pagano l'intera aliquota fiscale marginale sui loro guadagni.

Le strutture fiduciarie discrezionali rappresentano un altro livello di pianificazione fiscale disponibile principalmente per le famiglie benestanti che cercano di ridurre al minimo i propri obblighi fiscali collettivi. Questi trust consentono ai percettori ad alto reddito di distribuire i redditi da investimenti tra i membri della famiglia in scaglioni fiscali più bassi, frammentando di fatto il reddito per trarre vantaggio dalle aliquote fiscali progressive. L'interazione tra le regole di distribuzione del reddito fiduciario e gli sconti fiscali sulle plusvalenze crea opportunità di pianificazione sofisticate che richiedono consulenza fiscale specializzata per essere eseguite, favorendo intrinsecamente coloro che dispongono di risorse per assumere consulenti professionisti.

I critici sostengono che queste agevolazioni fiscali interconnesse hanno sostanzialmente distorto il mercato immobiliare, trasformando l'edilizia abitativa da un bene di consumo in un veicolo di investimento speculativo. I vantaggi fiscali creano potenti incentivi economici per gli investitori ad acquisire più proprietà, facendo salire i prezzi e riducendo la disponibilità di alloggi per i proprietari-occupanti e per i nuovi acquirenti. Questo cambiamento nelle dinamiche di mercato ha contribuito al calo dell'accessibilità degli alloggi nelle principali città australiane e ha esacerbato il divario di ricchezza generazionale tra gruppi di proprietari e non proprietari.

L'analisi distributiva presentata nei recenti documenti di bilancio fornisce prove empiriche del fatto che queste agevolazioni fiscali funzionano come un trasferimento regressivo dalla più ampia popolazione contribuente alle famiglie più benestanti. Sebbene i politici abbiano storicamente giustificato queste disposizioni come necessarie per incoraggiare gli investimenti e l’offerta immobiliare, l’evidenza suggerisce sempre più che esse avvantaggiano principalmente gli investitori esistenti e gonfiano i valori immobiliari senza espandere in modo significativo il patrimonio immobiliare. La cifra di 700.000 dollari per l'1% dei percettori più ricchi rappresenta le entrate pubbliche perse che potrebbero in alternativa essere destinate a programmi di alloggi a prezzi accessibili, assistenza sanitaria, istruzione o investimenti in infrastrutture a vantaggio della società nel suo complesso.

Le recenti discussioni politiche si sono concentrate su potenziali riforme di queste disposizioni fiscali, con proposte che vanno dalla riduzione dello sconto sull'imposta sulle plusvalenze alla limitazione delle detrazioni dall'effetto leva negativo per i nuovi investimenti. Alcune proposte suggeriscono di mantenere gli accordi esistenti impedendo ai futuri investitori di accedere agli stessi benefici, mentre altre sostengono una riforma più completa che elimini completamente queste concessioni. La sfida politica sta nel bilanciare le preoccupazioni sull'equità e sulla sostenibilità del bilancio con le pressioni del settore immobiliare e la resistenza degli attuali beneficiari alla riduzione dei benefici fiscali.

Confronti internazionali rivelano che l'approccio australiano alla tassazione delle plusvalenze è relativamente generoso rispetto a molte altre economie sviluppate, molte delle quali tassano le plusvalenze con aliquote fiscali marginali complete o applicano aliquote fiscali effettive più elevate attraverso meccanismi diversi. Questo contesto internazionale suggerisce che l’attuale approccio dell’Australia potrebbe riflettere scelte politiche che favoriscono i proprietari di asset rispetto ai salariati, piuttosto che una necessità economica. I politici di altre giurisdizioni hanno implementato una tassazione più completa sulle plusvalenze senza danni apparenti agli investimenti o alla crescita economica, suggerendo che esistono opzioni di riforma che potrebbero ampliare la base imponibile mantenendo gli incentivi agli investimenti.

L'impatto di queste disposizioni fiscali sul mercato immobiliare merita un'analisi particolare data la grave crisi dell'accessibilità degli alloggi in Australia. Le proprietà che fungono da veicoli di investimento piuttosto che da case per la residenza primaria generano rendimenti fiscalmente vantaggiosi che in ultima analisi riflettono valutazioni immobiliari più elevate che riducono l’accessibilità agli alloggi per i non investitori. Il circolo vizioso tra i benefici fiscali che incoraggiano gli investimenti, gli investimenti che aumentano la domanda e l'aumento della domanda che determina l'aumento dei prezzi ha chiaramente svantaggiato i giovani australiani e le famiglie a basso reddito sistematicamente escluse dalle opportunità di investimento immobiliare.

Le future deliberazioni sul bilancio continueranno probabilmente a esaminare queste agevolazioni fiscali e il loro impatto distributivo. Le prove presentate nei documenti di bilancio forniscono ai politici dati chiari che dimostrano che gli attuali accordi concentrano fortemente i benefici tra gli australiani più ricchi, sollevando interrogativi sull’equità e sull’efficienza del mantenimento di tali disposizioni a tempo indeterminato. Rimane incerto se esista la volontà politica di attuare riforme significative, ma le ragioni empiriche per riconsiderare questi accordi si sono notevolmente rafforzate man mano che le preoccupazioni sulla disuguaglianza della ricchezza guadagnano importanza nel discorso pubblico.

Per comprendere l'intera portata degli impatti di questi benefici fiscali è necessario esaminare non solo i loro costi fiscali immediati, ma anche i loro effetti più ampi sulla distribuzione della ricchezza, sui mercati immobiliari e sulle opportunità economiche nella società. La concentrazione dei benefici legati all’imposta sulle plusvalenze tra i redditi più alti evidenzia come le scelte di politica fiscale possano mitigare o amplificare la disuguaglianza determinata dal mercato. Mentre i politici continuano a valutare il sistema fiscale australiano, l'evidenza suggerisce sempre più che la riforma merita una seria considerazione per affrontare sia i problemi di sostenibilità fiscale che quelli di equità distributiva.