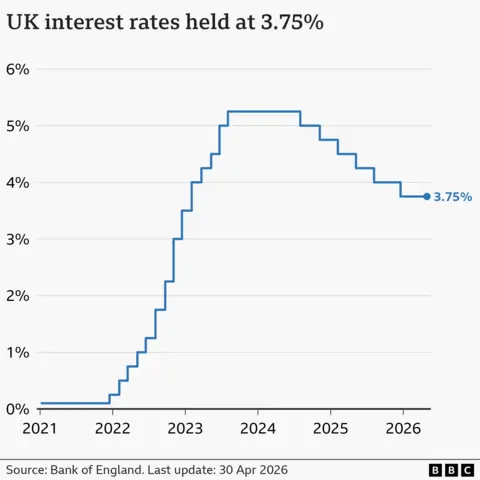

Tassi di interesse probabilmente fermi nel contesto dell’incertezza del conflitto iraniano

Le banche centrali si trovano ad affrontare decisioni difficili poiché le tensioni geopolitiche sull’Iran complicano le previsioni economiche. Gli analisti faticano a prevedere i cambiamenti dei tassi in un contesto di incertezza globale.

Il panorama finanziario globale si trova ad affrontare notevoli difficoltà poiché si prevede che i tassi di interesse rimarranno stabili nei prossimi mesi, con le principali banche centrali che adotteranno un atteggiamento cauto in un contesto di crescenti tensioni in Medio Oriente. La guerra in Iran in corso ha introdotto una notevole incertezza nei modelli di previsione economica, rendendo sempre più difficile per i politici tracciare un percorso chiaro per la politica monetaria. Mentre i mercati sono alle prese con i rischi geopolitici e le loro potenziali ramificazioni economiche, i funzionari delle banche centrali stanno adottando un approccio misurato alle decisioni sui tassi, preferendo mantenere lo status quo finché non emergono segnali economici più chiari.

Gli analisti del settore finanziario trovano estremamente difficile quantificare l'esatto impatto economico delle tensioni geopolitiche in Medio Oriente sulle traiettorie di inflazione, occupazione e crescita. Il conflitto iraniano introduce variabili che i modelli economici tradizionali faticano a incorporare, creando una sostanziale incertezza nelle previsioni economiche che tipicamente guidano le decisioni di politica monetaria. La volatilità del mercato energetico, le interruzioni della catena di approvvigionamento e i cambiamenti nel sentiment degli investitori rappresentano solo alcuni dei fattori complessi che i politici devono considerare quando valutano se adeguare i tassi di base. Questo livello di incertezza senza precedenti ha spinto le banche centrali di tutto il mondo ad adottare un atteggiamento più conservatore, dando priorità alla stabilità rispetto ad aggiustamenti politici aggressivi.

La Federal Reserve, la Banca Centrale Europea e la Banca d'Inghilterra hanno tutte segnalato la loro intenzione di mantenere i tassi stabili nel breve termine, citando la necessità di monitorare gli sviluppi in Medio Oriente prima di intraprendere qualsiasi mossa politica significativa. I funzionari hanno sottolineato che la relazione tra instabilità geopolitica e risultati economici rimane imprevedibile, richiedendo più tempo e dati prima che si possa stabilire la fiducia nelle previsioni sui tassi. Ciascuna istituzione ha notato che aggiustamenti prematuri dei tassi potrebbero rivelarsi destabilizzanti se la situazione dovesse aggravarsi o attenuarsi inaspettatamente, esacerbando potenzialmente la volatilità economica anziché attenuarla.

I mercati finanziari hanno risposto a questa incertezza con una maggiore volatilità sia nei mercati azionari che obbligazionari, mentre gli investitori faticano a scontare i premi per il rischio geopolitico. Le decisioni di politica della banca centrale ora dipendono non solo da indicatori economici tradizionali come l’inflazione e la disoccupazione, ma anche da valutazioni su come i conflitti regionali potrebbero perturbare il commercio globale e le forniture energetiche. I prezzi del petrolio, particolarmente sensibili agli sviluppi in Medio Oriente, sono diventati un barometro cruciale per le banche centrali che valutano i potenziali effetti di ricaduta sull’attività economica più ampia. La correlazione tra i movimenti del petrolio greggio e le decisioni politiche si è notevolmente rafforzata, con ogni fluttuazione del prezzo del barile che potenzialmente influenza le traiettorie future dei tassi.

Gli economisti sottolineano che i tempi di eventuali futuri aggiustamenti dei tassi dipenderanno in larga misura da come si svilupperà la situazione in Iran e dalla stabilizzazione dei mercati in seguito alle reazioni di shock iniziali. Se le tensioni dovessero intensificarsi ulteriormente, le aspettative di tassi più bassi potrebbero intensificarsi poiché gli investitori cercano rifugio in asset più sicuri e le prospettive di crescita economica si affievoliscono. Al contrario, se emergessero soluzioni diplomatiche e le tensioni si allentassero, le banche centrali potrebbero sentirsi più a loro agio nel riprendere le loro precedenti traiettorie politiche con maggiore fiducia. Questo approccio alla politica monetaria dipendente dallo scenario rappresenta un allontanamento dai quadri dipendenti dai dati che tipicamente governano il processo decisionale delle banche centrali, evidenziando l'enorme influenza dei fattori geopolitici nel contesto attuale.

Il settore energetico rimane il principale meccanismo di trasmissione attraverso il quale l'instabilità del Medio Oriente raggiunge l'economia nel suo complesso, e le banche centrali stanno monitorando da vicino i mercati petroliferi per individuare eventuali segnali di interruzione dell'approvvigionamento. Un’impennata significativa del prezzo del petrolio potrebbe riaccendere le preoccupazioni sull’inflazione che si sono gradualmente attenuate negli ultimi mesi, costringendo potenzialmente le banche centrali a riconsiderare la loro posizione di mantenimento dei tassi. I costi energetici costituiscono una parte significativa degli indici dei prezzi al consumo e alla produzione, il che significa che aumenti sostenuti dei prezzi del petrolio potrebbero tradursi in livelli di inflazione più elevati che mettono in discussione i mandati di controllo dell’inflazione delle autorità monetarie. Questa dinamica crea un delicato atto di equilibrio per i politici che devono soppesare i rischi di un inasprimento della politica rispetto ai pericoli di consentire una riaccelerazione dell'inflazione.

Le indicazioni prospettiche delle banche centrali sono diventate notevolmente più caute e condizionate rispetto agli anni precedenti, con i funzionari che legano esplicitamente le decisioni future alla risoluzione delle incertezze geopolitiche. Invece di fornire percorsi politici chiari su cui i mercati possano fare affidamento, le banche centrali stanno adottando un linguaggio che preservi la massima flessibilità per adeguare la rotta man mano che emergono nuove informazioni. Questo approccio protegge i politici dall’impegnarsi in azioni che potrebbero diventare inappropriate se le circostanze cambiano radicalmente, ma riduce anche la prevedibilità del mercato e potenzialmente aumenta la volatilità finanziaria. Gli investitori sono alle prese con questa ambiguità richiedendo premi di rischio più elevati sugli investimenti, il che potrebbe incidere sui costi di finanziamento per le imprese e i consumatori nell'economia in generale.

Anche le banche commerciali e le istituzioni finanziarie stanno adottando modelli di holding rispetto alle proprie decisioni di prestito, poiché l'incertezza che circonda le aspettative sui tassi di interesse si estende alle pratiche di prestito delle aziende e dei consumatori. Le banche in genere adeguano i loro tassi di prestito prime in previsione delle mosse della banca centrale, ma con tali mosse ora altamente incerte, gli standard di prestito si sono inaspriti e alcuni prodotti di prestito sono diventati meno facilmente disponibili. Questa stretta creditizia, sebbene finora modesta, potrebbe iniziare a limitare la crescita economica se dovesse diventare più pronunciata o diffusa. La possibilità che le condizioni finanziarie si inaspriscano involontariamente attraverso le reazioni del settore bancario all'incertezza geopolitica rappresenta un altro canale attraverso il quale le tensioni in Medio Oriente potrebbero avere un impatto sull'economia più ampia.

I dati sull'inflazione dei prossimi mesi saranno fondamentali per aiutare le banche centrali ad affrontare questo contesto incerto e potrebbero fornire chiarezza su quando potrebbe riprendere la normalizzazione delle politiche. Se i dati sull’inflazione dovessero rimanere favorevoli nonostante le turbolenze geopolitiche, ciò fornirebbe alle banche centrali maggiore fiducia nel mantenere la loro posizione paziente nei confronti degli aggiustamenti dei tassi. Se l’inflazione iniziasse a salire a causa delle pressioni sui prezzi dell’energia o delle interruzioni della catena di approvvigionamento, tuttavia, i politici potrebbero sentirsi obbligati ad agire nonostante le incertezze geopolitiche che attualmente inducono alla cautela. I prossimi rapporti economici trimestrali si riveleranno quindi decisivi nel delineare la traiettoria delle decisioni di politica monetaria per tutto il resto dell'anno e nel successivo.

I mercati globali continueranno a esaminare ogni dichiarazione dei funzionari delle banche centrali per ottenere suggerimenti sulla potenziale tempistica dei futuri movimenti dei tassi, con le valutazioni del rischio geopolitico che svolgono un ruolo sempre più importante nell'interpretazione del mercato. Il contesto attuale rappresenta una prova della capacità delle banche centrali di mantenere credibilità ed efficacia quando le relazioni economiche tradizionali vengono distorte da shock geopolitici esterni. Mentre i policy maker navigano in queste acque insidiose, le loro decisioni avranno profonde implicazioni per risparmiatori, mutuatari, investitori e lavoratori in tutta l’economia globale. Le settimane e i mesi a venire riveleranno se la cauta pazienza delle banche centrali si rivelerà la strategia giusta o se avrebbero dovuto essere più proattive nel rispondere alle sfide economiche emergenti.

Fonte: BBC News