Perché il mercato azionario statunitense vola nonostante la guerra e le turbolenze economiche

Wall Street mostra una sorprendente resilienza nel contesto del conflitto iraniano, delle preoccupazioni sull’inflazione e delle tariffe di Trump. Scopri perché le azioni continuano a salire nonostante le difficoltà economiche.

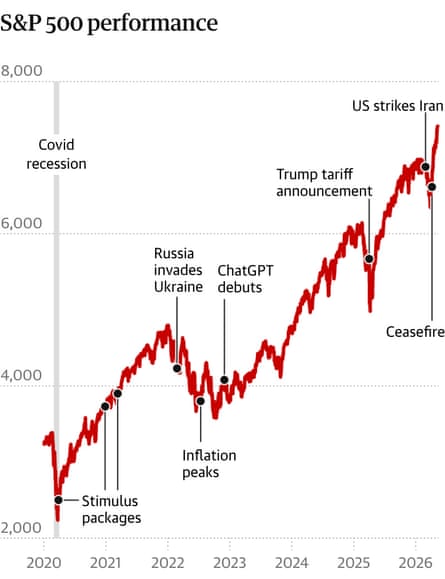

Il mercato azionario statunitense ha dimostrato una notevole resilienza di fronte a importanti sfide economiche e geopolitiche che normalmente scatenerebbero il panico diffuso tra gli investitori. Nonostante le crescenti preoccupazioni sull'inflazione, sulla guerra in corso con l'Iran e sull'implementazione di tariffe controverse, i mercati azionari hanno continuato la loro traiettoria ascendente, confondendo molti esperti finanziari e lasciando gli analisti a faticare a spiegare la disconnessione tra titoli preoccupanti e robuste prestazioni del mercato.

Il contrasto è diventato particolarmente netto il 27 marzo, quando Wall Street ha vissuto quella che sembrava essere una significativa svendita. I prezzi del petrolio erano in aumento nel contesto delle crescenti tensioni con l’Iran, e i premi per il rischio geopolitico pesavano pesantemente sul sentiment degli investitori. Gli indici Dow Jones e Nasdaq sono entrambi scivolati in territorio di correzione, scendendo di oltre il 10% al di sotto delle loro precedenti valutazioni massime dopo un mese prolungato di consistenti vendite. Gli osservatori del mercato hanno previsto ulteriori cali e si sono preparati alla potenziale debolezza prolungata delle valutazioni azionarie.

Tuttavia, la narrazione ha preso una svolta sorprendente solo sette settimane dopo. Entro il 13 maggio, la situazione attorno all’Iran era migliorata solo marginalmente dal punto di vista delle relazioni internazionali. I prezzi del petrolio sono rimasti elevati, le rotte marittime critiche come lo Stretto di Hormuz sono rimaste interrotte e qualsiasi svolta diplomatica significativa sembrava sempre più improbabile. I rischi geopolitici che avevano innescato la correzione di marzo sono rimasti saldamente presenti, e forse addirittura intensificati.

Ciò che rende questo comportamento del mercato particolarmente degno di nota è che durante lo stesso periodo il presidente Donald Trump ha rilasciato dichiarazioni esplicite sulle sue priorità. Mercoledì 13 maggio Trump ha dichiarato pubblicamente di non essere "neppure minimamente" motivato dalle preoccupazioni per la situazione finanziaria degli americani nel prendere decisioni sul conflitto in corso con l'Iran. Questa candida ammissione suggeriva che la risoluzione delle tensioni geopolitiche non sarebbe stata prioritaria sulla base di considerazioni economiche interne, estendendo potenzialmente il periodo di elevata incertezza per i mercati.

La disconnessione tra gli indicatori economici tradizionali e la performance del mercato solleva importanti interrogativi su cosa stia effettivamente guidando le valutazioni azionarie nel contesto attuale. I parametri relativi alla fiducia dei consumatori hanno mostrato una notevole debolezza, con gli americani che esprimono una crescente ansia riguardo al proprio potere d’acquisto e alla propria sicurezza finanziaria. I sondaggi mostrano costantemente che le famiglie sono preoccupate per l’aumento dei prezzi di beni di prima necessità come generi alimentari, energia e abitazioni. Tuttavia, nonostante questa erosione della fiducia dei consumatori, gli investitori istituzionali continuano a investire capitale in azioni a un ritmo costante.

Questo apparente paradosso suggerisce che le dinamiche del mercato nel 2026 saranno guidate da fattori diversi rispetto a quanto previsto dai tradizionali modelli economici basati sul consumo. Gli investitori istituzionali, le traiettorie degli utili aziendali e le aspettative di politica monetaria sembrano superare il sentiment negativo espresso dagli americani comuni. Il mercato azionario si è sempre più distaccato dalle realtà economiche principali, operando secondo la propria logica guidata da grandi investitori istituzionali, sistemi di negoziazione algoritmici e aspettative lungimiranti di profitto aziendale.

Il ruolo degli utili aziendali merita particolare attenzione nella comprensione di questo fenomeno. Nonostante le pressioni inflazionistiche e le interruzioni della catena di fornitura, molte grandi aziende sono riuscite a mantenere o addirittura ad aumentare i propri margini di profitto attraverso il potere strategico dei prezzi e miglioramenti dell’efficienza operativa. Le aziende tecnologiche, in particolare, hanno sfruttato le loro posizioni di mercato per mantenere margini elevati anche quando i costi di produzione sono aumentati. Questa resilienza degli utili ha fornito un supporto fondamentale per le valutazioni azionarie, offrendo agli investitori ragioni tangibili per mantenere il loro posizionamento rialzista.

Inoltre, il comportamento del mercato obbligazionario ha creato un ambiente in cui le azioni appaiono relativamente attraenti su base comparativa. Con i tassi di interesse elevati a causa delle preoccupazioni sull’inflazione, i rendimenti disponibili nei mercati del reddito fisso sono diventati più competitivi rispetto agli standard storici. Tuttavia, le aspettative di inflazione continuano a erodere il valore reale dei rendimenti obbligazionari, spingendo molti investitori verso le azioni come copertura contro la svalutazione della valuta. Questa fuga verso le azioni, mentre anche le azioni stesse subiscono pressioni inflazionistiche sui multipli degli utili, crea dinamiche complesse che hanno prodotto una performance dei prezzi sorprendentemente forte.

La politica tariffaria annunciata dall'amministrazione Trump rappresenta un altro livello di complessità che i mercati hanno dovuto scontare. Inizialmente, queste tariffe hanno creato incertezza sulla redditività aziendale, in particolare per le aziende con catene di fornitura complesse dipendenti dal commercio internazionale. Alcuni settori, in particolare il manifatturiero e il commercio al dettaglio, hanno dovuto far fronte a preoccupazioni circa la compressione dei margini e la ridotta competitività. Eppure il mercato sembra avere una visione a lungo termine, scommettendo sul fatto che le aziende si adatterebbero al nuovo contesto tariffario attraverso la riconfigurazione della catena di fornitura e la negoziazione di accordi commerciali. La capacità delle aziende di affrontare l'incertezza politica si è rivelata un'altra fonte di resilienza del mercato.

La finanza comportamentale offre anche spunti sul perché i mercati continuano a salire nonostante le difficoltà macroeconomiche. La psicologia degli investitori tende all’estrapolazione delle tendenze recenti e la forte performance azionaria stessa diventa una narrazione auto-rinforzante. Lo slancio positivo dei prezzi attrae capitale aggiuntivo, compresi i fondi indicizzati passivi programmati per mantenere percentuali di allocazione coerenti. Questi flussi sistematici forniscono supporto ai prezzi anche quando il flusso di notizie fondamentali rimane negativo. Lo slancio stesso diventa un motore fondamentale dei prezzi, indipendentemente dalle condizioni economiche sottostanti.

La resilienza dimostrata dal mercato azionario non dovrebbe essere interpretata come un segno che le sfide economiche non esistono o che l'autocompiacimento degli investitori sia del tutto giustificato. Piuttosto, riflette i modi complessi con cui i diversi segmenti dell’economia rispondono ai vari shock. Mentre la fiducia dei consumatori si è contratta e gli americani medi hanno espresso legittime preoccupazioni sull’inflazione e sul loro potere d’acquisto, gli investitori istituzionali hanno identificato meccanismi attraverso i quali la redditività aziendale può essere mantenuta o aumentata. Il mercato azionario si è sostanzialmente biforcato dall'economia dei consumi, seguendo la propria traiettoria basata sugli incentivi istituzionali e sulle dinamiche degli utili aziendali.

Guardando al futuro, la domanda chiave per gli investitori e i politici diventa se questa disconnessione tra i prezzi delle attività finanziarie e le condizioni economiche dei consumatori possa essere sostenuta indefinitamente. Storicamente, le valutazioni del mercato azionario hanno rispecchiato i fondamentali economici sottostanti, con disconnessioni prolungate che alla fine si sono risolte quando l’uno o l’altro si è aggiustato verso l’equilibrio. Il contesto attuale offre agli investitori sia opportunità che rischi, mentre si trovano ad affrontare l’elevata incertezza geopolitica, le persistenti preoccupazioni sull’inflazione e la volatilità delle politiche commerciali, pur mantenendo l’esposizione a un mercato azionario che continua a raggiungere nuovi massimi. Il test finale arriverà quando le condizioni macro imporranno una rivalutazione delle azioni al ribasso o un miglioramento significativo delle condizioni economiche dei consumatori che ripristinerebbe la sincronizzazione tra Wall Street e Main Street.

%2520top%2520art%2520052026%2520SOURCE%2520Hello%2520Fresh.jpg&w=3840&q=75)