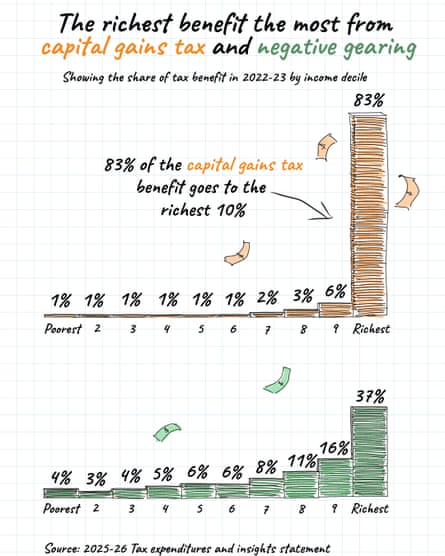

1% охватывает половину налоговых льгот на прирост капитала

Новые бюджетные данные показывают, что налог на прирост капитала и отрицательный заемный капитал непропорционально приносят пользу 1% самых богатых людей, подпитывая спекуляции на рынке жилья.

Последний анализ федерального бюджета выявил поразительное неравенство в том, как льготы по налогу на прирост капитала распределяются между австралийскими получателями доходов. Данные показывают, что более половины выгод от льготы CGT поступает непосредственно к 1% самых богатых людей. Такая концентрация налоговых льгот поднимает важные вопросы о равенстве и справедливости налоговой системы, особенно в свете того, что политики борются с проблемой доступности жилья и имущественного неравенства.

Федеральный бюджет текущего года вносит существенные изменения в политику отрицательного заемного капитала, механизмы налога на прирост капитала и дискреционные льготы по трастовому налогу — меры, которые, по мнению критиков, непреднамеренно подпитывают спекуляции недвижимостью, принося при этом преимущественно пользу самым богатым домохозяйствам Австралии. Эти налоговые положения становятся все более противоречивыми, поскольку они взаимодействуют с более широкой динамикой рынка жилья и способствуют концентрации богатства среди лиц с высокими доходами. Чтобы понять влияние этой политики, необходимо изучить как ее заявленные намерения, так и ее фактический эффект на распределение доходов между различными группами доходов.

Согласно последним бюджетным документам, 1% самых богатых людей за всю свою жизнь накопили более 700 000 долларов США в виде совокупных налоговых льгот за свою трудовую жизнь, в частности за счет льгот по налогу на прирост капитала, отрицательных заемных средств и льгот по дискреционному трастовому налогу. Эта ошеломляющая цифра подчеркивает масштабы богатства, защищаемого этими налоговыми механизмами, и показывает, как структурные особенности налогового кодекса могут усиливать существующее неравенство в уровне благосостояния. Концентрация этих льгот среди людей с самым высоким доходом предполагает, что налоговая система может непреднамеренно усиливать, а не смягчать неравенство в богатстве.

Положения о отрицательном рычаге позволяют инвесторам в недвижимость вычитать убытки от сдачи в аренду недвижимости из других доходов, что фактически создает налоговую защиту, которая наиболее ценна для тех, кто находится в более высокой налоговой категории. Первоначально этот механизм был разработан для поощрения инвестиций в арендуемую недвижимость и поддержки предложения жилья, но данные свидетельствуют о том, что вместо этого он способствовал спекулятивным инвестициям в недвижимость и завышению цен на активы. Люди с высокими доходами непропорционально выигрывают от отрицательного заемного капитала, поскольку им приходится компенсировать более крупные налоговые обязательства и больше капитала для инвестирования в несколько объектов недвижимости.

Льготы по налогу на прирост капитала дают дополнительные преимущества богатым инвесторам за счет 50 % скидки на прирост капитала, применяемой после владения активом более одного года. Эта скидка существенно снижает эффективную ставку налога на доход от инвестиций по сравнению с обычным доходом, создавая мощные стимулы для накопления богатства за счет увеличения стоимости активов, а не за счет заработной платы. В сочетании с отрицательными вычетами за счет заемного капитала эти положения создают мощную комбинацию, которая существенно снижает налоговое бремя для инвесторов в недвижимость, в то время как обычные работники платят полную предельную ставку налога на свои доходы.

Дискретные трастовые структуры представляют собой еще один уровень налогового планирования, доступный в первую очередь богатым семьям, стремящимся минимизировать свои коллективные налоговые обязательства. Эти трасты позволяют лицам с высокими доходами распределять инвестиционный доход между членами семьи, находящимися в более низких налоговых категориях, эффективно фрагментируя доход, чтобы воспользоваться преимуществами прогрессивных налоговых ставок. Взаимодействие между правилами распределения трастового дохода и скидками по налогу на прирост капитала создает сложные возможности планирования, для реализации которых требуются специализированные налоговые консультации, что по своей сути дает преимущество тем, у кого есть ресурсы для привлечения профессиональных консультантов.

Критики утверждают, что эти взаимосвязанные налоговые льготы фундаментально исказили рынок недвижимости, превратив жилье из потребительского товара в инструмент спекулятивных инвестиций. Налоговые преимущества создают мощные экономические стимулы для инвесторов приобретать несколько объектов недвижимости, что приводит к росту цен и снижению доступности жилья для владельцев и тех, кто покупает жилье впервые. Этот сдвиг в динамике рынка способствовал снижению доступности жилья в крупных городах Австралии и усугубил разрыв в благосостоянии поколений между когортами, владеющими и не владеющими недвижимостью.

Анализ распределения, представленный в последних бюджетных документах, предоставляет эмпирические доказательства того, что эти налоговые льготы действуют как регрессивная передача налогов от более широких слоев населения-плательщиков налогов к наиболее состоятельным домохозяйствам. Хотя политики исторически оправдывали эти положения необходимостью стимулировать инвестиции и предложение жилья, все больше данных свидетельствует о том, что они в первую очередь приносят выгоду существующим инвесторам и раздувают стоимость недвижимости без существенного расширения жилищного фонда. Сумма в 700 000 долларов для 1% самых богатых людей представляет собой упущенные государственные доходы, которые в качестве альтернативы можно было бы направить на программы доступного жилья, здравоохранение, образование или инвестиции в инфраструктуру, приносящие пользу более широкому обществу.

Недавние политические дискуссии были сосредоточены на потенциальных реформах этих налоговых положений, причем предложения варьировались от снижения скидки налога на прирост капитала до ограничения отрицательных заемных средств для новых инвестиций. Некоторые предложения предлагают отказаться от существующих механизмов, одновременно лишая будущих инвесторов доступа к тем же льготам, в то время как другие выступают за более комплексную реформу, полностью устраняющую эти уступки. Политическая задача заключается в том, чтобы найти баланс между опасениями по поводу справедливости и устойчивости бюджета, лоббированием в сфере недвижимости и сопротивлением нынешних бенефициаров сокращению налоговых льгот.

Международные сравнения показывают, что австралийский подход к налогообложению прироста капитала является относительно щедрым по сравнению со многими другими развитыми странами, многие из которых либо облагают прирост капитала налогом по полной предельной налоговой ставке, либо применяют более высокие эффективные налоговые ставки с помощью различных механизмов. Этот международный контекст предполагает, что нынешний подход Австралии может отражать политический выбор, отдающий предпочтение владельцам активов, а не наемным работникам, а не экономическую необходимость. Политики в других юрисдикциях ввели более комплексное налогообложение прироста капитала без видимого ущерба для инвестиций или экономического роста, что позволяет предположить, что существуют варианты реформ, которые могли бы расширить налоговую базу, сохранив при этом инвестиционные стимулы.

Влияние этих налоговых положений на рынок жилья заслуживает особого внимания, учитывая острый кризис доступности жилья в Австралии. Недвижимость, которая служит инвестиционным средством, а не домом для основного проживания, генерирует налоговые льготы, что в конечном итоге отражает более высокие оценки недвижимости, снижающие доступность жилья для неинвесторов. Цикл обратной связи между налоговыми льготами, стимулирующими инвестиции, инвестициями, увеличивающими спрос, и повышенным спросом, вызывающим рост цен, явно ставит в невыгодное положение молодых австралийцев и домохозяйства с низкими доходами, которые систематически исключаются из возможностей инвестирования в недвижимость.

В будущем при обсуждении бюджета, скорее всего, будет продолжено рассмотрение этих налоговых льгот и их влияния на распределение доходов. Данные, представленные в бюджетных документах, предоставляют политикам четкие данные, показывающие, что нынешние механизмы в значительной степени концентрируют льготы среди самых богатых австралийцев, что поднимает вопросы о справедливости и эффективности сохранения этих положений на неопределенный срок. Остается неясным, существует ли политическая воля для проведения значимых реформ, но эмпирические аргументы в пользу пересмотра этих механизмов значительно укрепились, поскольку проблемы неравенства в богатстве становятся все более заметными в общественном дискурсе.

Чтобы понять весь масштаб воздействия этих налоговых льгот, необходимо изучить не только их непосредственные финансовые издержки, но и их более широкое влияние на распределение богатства, рынки жилья и экономические возможности в обществе. Концентрация льгот по налогу на прирост капитала среди самых высокооплачиваемых людей показывает, как выбор налоговой политики может либо смягчить, либо усилить рыночное неравенство. Поскольку политики продолжают оценивать налоговую систему Австралии, появляется все больше данных, свидетельствующих о том, что реформа заслуживает серьезного рассмотрения для решения проблем как финансовой устойчивости, так и справедливости распределения.