Скачки инфляции: влияние на полеты, продукты питания и топливо

Последние данные по инфляции показывают значительный рост расходов на авиабилеты, еду и топливо. Узнайте, что означает рост инфляции для заемщиков и вкладчиков по всей стране.

Последние данные по инфляции свидетельствуют о тревожной траектории роста во многих секторах экономики, причем особое давление усиливается в трех важнейших областях: авиаперелеты, цены на продукты питания и затраты на электроэнергию. Поскольку потребители ориентируются на все более дорогом рынке, понимание этих тенденций инфляции становится важным для составления домашнего бюджета и финансового планирования. Данные рисуют сложную картину экономического давления, которое выходит далеко за рамки простого повышения цен на заправочных станциях или кассах супермаркетов.

Авиаперелеты стали одной из наиболее заметных жертв растущей инфляции: цены на билеты существенно выросли, поскольку авиакомпании столкнулись с повышенными расходами на топливо и рабочую силу. Авиационная отрасль, которая боролась с потрясениями, связанными с пандемией, теперь сталкивается с новым давлением со стороны инфляционных сил, которые не проявляют никаких признаков ослабления в ближайшем будущем. Потребители, планирующие отпуск или деловые поездки, все чаще шокируются высокими ценами, необходимыми для бронирования мест, что коренным образом меняет поведение в поездках и бюджеты на отпуск для многих семей по всей стране.

Цены на топливо представляют собой важнейшую движущую силу более широкого инфляционного давления, влияя не только на транспортные расходы, но и распространяясь по всей цепочке поставок. Цены на бензин и дизельное топливо влияют на все: от стоимости доставки до расходов на отопление, создавая каскадный эффект во всей экономике. Волатильность энергетического сектора продолжает создавать проблемы для политиков, стремящихся понять и управлять инфляционными силами в быстро меняющемся глобальном ландшафте.

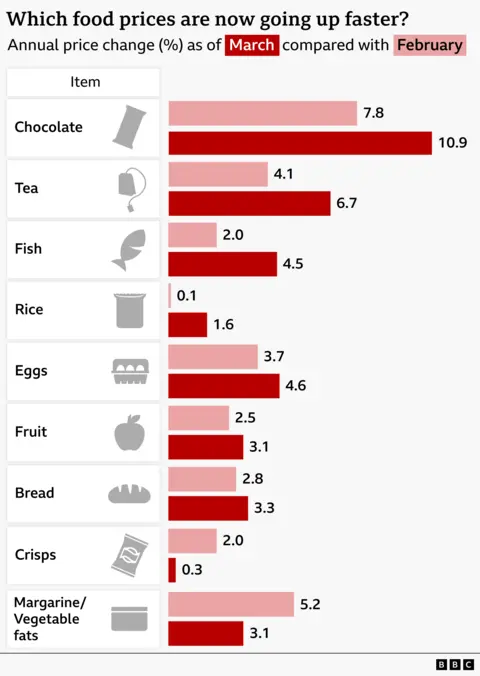

Цены на продукты питания достигли уровня, который требует серьезного внимания со стороны управляющих семейными бюджетами во всем мире. Счета за продукты значительно выросли за последние месяцы, что создает значительную нагрузку на семьи, и без того испытывающие жесткие финансовые ограничения. Цены на основные товары во всех категориях — от продуктов до белков и молочных продуктов — существенно выросли, и этот эффект ощутимо увеличивается, если умножать их на еженедельные походы по магазинам.

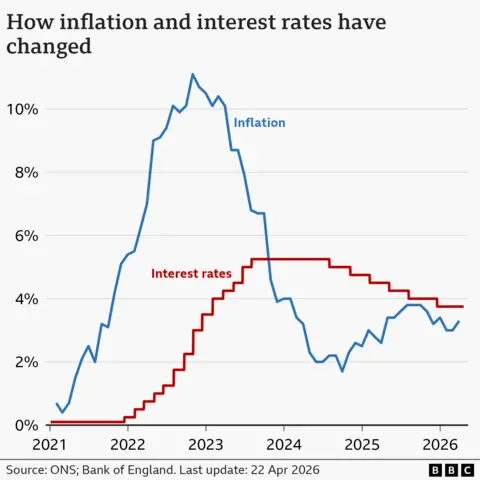

Понимание механизма влияния инфляции на потребителей требует изучения того, как повышение цен приводит к реальным последствиям для финансов домохозяйств. Для заемщиков, имеющих долг с плавающей ставкой, инфляция часто сигнализирует о предстоящем повышении процентных ставок со стороны Федеральной резервной системы, что может существенно увеличить обязательства по ежемесячным платежам. Это создает опасную ситуацию, когда одновременно растут и стоимость товаров, и стоимость займов, что сжимает семейные бюджеты с разных сторон.

Взаимосвязь между инфляцией и процентными ставками представляет собой сложную задачу для лиц, принимающих экономические решения. Центральные банки обычно реагируют на устойчивую инфляцию повышением базовых процентных ставок, которые банки затем передают потребителям посредством более высоких ставок по регулируемым ипотечным кредитам, кредитным картам и другим продуктам с плавающей ставкой. Эти взаимосвязанные силы создают сложную среду, в которой потребителям приходится тщательно оценивать свои решения о займах и рассматривать возможность фиксации фиксированных ставок, прежде чем они будут расти дальше.

Для вкладчиков инфляция представляет собой парадоксальную ситуацию, когда покупательная способность накопленного богатства постепенно снижается, если сбережения не приносят процентные ставки, превышающие уровень инфляции. Традиционные сберегательные счета, предлагающие минимальные процентные ставки, по сути, гарантируют, что деньги, сэкономленные сегодня, завтра будут стоить меньше в реальном выражении. Такая динамика стимулирует вкладчиков искать альтернативные инвестиционные инструменты или более высокодоходные сберегательные продукты для защиты своей финансовой безопасности.

Региональные различия в темпах инфляции еще больше усложняют национальную картину. В некоторых регионах наблюдается значительно более выраженный рост цен на определенные категории, чем в других, что отражает различия в местных цепочках поставок, транспортных расходах и региональных экономических условиях. Понимание конкретной местной инфляционной ситуации становится решающим фактором для точного финансового планирования и составления бюджета на уровне домохозяйства.

Траектория будущих инфляционных ожиданий остается предметом интенсивных споров среди экономистов и политиков. Некоторые аналитики предсказывают, что инфляция постепенно снизится по мере устранения перебоев в цепочках поставок и ужесточения денежно-кредитной политики, в то время как другие предупреждают, что структурные экономические изменения могут привести к постоянному повышению уровня цен. Эти расходящиеся прогнозы создают значительную неопределенность для потребителей и предприятий, пытающихся планировать будущее, имея ограниченную информацию об экономическом будущем.

Рост заработной платы представляет собой еще один важный аспект уравнения инфляции. Когда заработная плата рабочих не успевает за ростом цен, реальная покупательная способность снижается, а уровень жизни фактически ухудшается, несмотря на то, что номинальный доход остается стабильным. Вопрос о том, догонит ли рост заработной платы в конечном итоге инфляцию или же рабочие столкнутся с устойчивым снижением своей покупательной способности, остается предметом горячих споров в экономических кругах и имеет глубокие последствия для миллионов домохозяйств.

Отдельные отрасли демонстрируют разную степень инфляционного давления: в некоторых отраслях наблюдается резкий рост цен, в то время как другие остаются более стабильными. Понимание этих отраслевых различий помогает потребителям определить, какие категории бюджета требуют наиболее агрессивного управления затратами и где существует гибкость. Энергетика и продукты питания по-прежнему остаются дорогими, в то время как в некоторых секторах технологий и услуг наблюдается более умеренный рост цен.

Стратегии финансового планирования должны адаптироваться к инфляционной среде посредством диверсифицированных подходов, направленных как на решение непосредственных бюджетных ограничений, так и на долгосрочное сохранение богатства. Потребителям следует оценить свои стратегии заимствования, чтобы убедиться, что они обеспечивают выгодные ставки, прежде чем они вырастут дальше, и одновременно искать способы сбережений, которые обеспечивают доход, превышающий инфляцию. Такой сбалансированный подход помогает защитить финансовую безопасность в различных временных рамках и экономических сценариях.

Инвесторы с фиксированным доходом сталкиваются с особыми проблемами в периоды инфляции, поскольку реальная доходность облигаций и аналогичных ценных бумаг снижается, когда инфляция превышает процентные ставки. Традиционная инвестиционная мудрость предлагает пересмотреть распределение портфеля, включив в него защищенные от инфляции ценные бумаги или активы, которые могут вырасти в цене вместе с ростом цен. Эти корректировки помогают сохранить долгосрочное накопление богатства, несмотря на временные экономические трудности.

Более широкие последствия устойчивой инфляции выходят за рамки финансов отдельных домохозяйств и включают макроэкономическую стабильность и социальную справедливость. Инфляция непропорционально сильно влияет на домохозяйства с низкими доходами, которые тратят большую часть своего дохода на предметы первой необходимости, такие как еда и топливо, увеличивая существующее экономическое неравенство. Понимание этого влияния на распределение становится важным для политиков, разрабатывающих меры реагирования на инфляционное давление.

Заглядывая в будущее, ключевым вопросом остается то, насколько высоко поднимется инфляция, прежде чем она замедлится или ускорится дальше. Эта неопределенность усложняет планирование как для потребителей, так и для предприятий и политиков, поскольку все они оперируют неполной информацией о будущих экономических условиях. Получение информации о публикациях данных по инфляции и соответствующая корректировка финансовых стратегий по-прежнему необходимы для уверенной работы в этой сложной экономической ситуации.

Последние данные по инфляции подчеркивают важность упреждающего финансового управления в нестабильном экономическом климате. Независимо от того, являетесь ли вы заемщиком, оценивающим варианты кредита, вкладчиком, ищущим подходящие инвестиционные инструменты, или потребителем, управляющим повседневными расходами, понимание влияния инфляции на вашу конкретную финансовую ситуацию позволит вам лучше принимать решения. Оставаясь информированными и способными адаптироваться, домохозяйства могут работать над сохранением своей финансовой безопасности, несмотря на постоянное инфляционное давление, влияющее на экономику в целом.

Источник: BBC News