%1 Sermaye Kazançlarının Yarısını Elinde Tutar Vergi Avantajlarından Yararlanır

Yeni bütçe verileri, sermaye kazançları vergisinin ve negatif yönlendirmenin gelir sahiplerinin en zengin %1'lik kesimine orantısız bir şekilde nasıl fayda sağladığını ortaya koyuyor ve bu da konut spekülasyonunu körüklüyor.

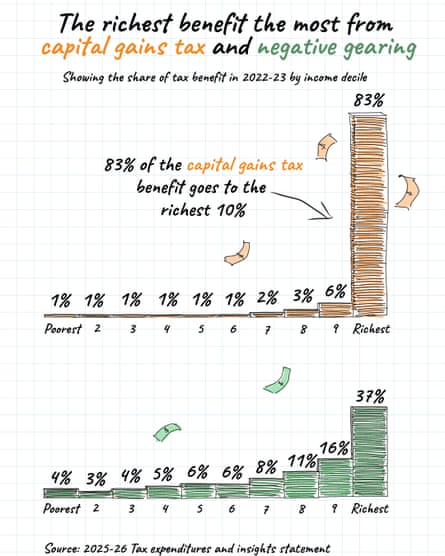

En son federal bütçe analizi, sermaye kazançları vergisi indirimlerinin Avustralyalı gelir sahipleri arasında nasıl dağıtıldığı konusunda çarpıcı bir eşitsizliği ortaya koyuyor; veriler, CGT imtiyazından elde edilen faydanın yarısından fazlasının doğrudan gelir elde edenlerin en üst %1'ine aktığını gösteriyor. Vergi avantajlarının bu şekilde yoğunlaşması, özellikle politika yapıcıların konutların karşılanabilirliği ve servet eşitsizliğiyle boğuştuğu bir dönemde, vergi sisteminde eşitlik ve adaletle ilgili önemli soruları gündeme getiriyor.

Bu yılın federal bütçesi, olumsuz yönlendirme politikalarında, sermaye kazancı vergisi düzenlemelerinde ve ihtiyari güven vergisi imtiyazlarında önemli değişiklikler getiriyor; eleştirmenler, bu önlemlerin yanlışlıkla mülk spekülasyonunu körüklediğini ve ağırlıklı olarak Avustralya'nın en zengin hanelerine fayda sağladığını öne sürüyor. Bu vergi hükümleri, daha geniş konut piyasası dinamikleriyle etkileşime girdiği ve yüksek gelirliler arasında servet yoğunlaşmasına katkıda bulunduğu için giderek daha tartışmalı hale geldi. Bu politikaların etkisini anlamak, hem belirtilen niyetlerini hem de farklı gelir grupları arasındaki gerçek dağılım etkilerini incelemeyi gerektirir.

En son bütçe belgelerine göre, yaşam boyu kazananların en üstteki %1'lik kesimi, özellikle sermaye kazancı vergisi avantajları, negatif vites kesintileri ve ihtiyari güven vergisi avantajları yoluyla, çalışma hayatları boyunca kümülatif vergi imtiyazlarından 700.000 ABD dolarından fazla biriktirdi. Bu şaşırtıcı rakam, bu vergi mekanizmaları yoluyla korunan servetin büyüklüğünün altını çiziyor ve vergi kanununun yapısal özelliklerinin mevcut servet eşitsizliklerini nasıl artırabileceğinin altını çiziyor. Bu faydaların en çok kazananlar arasında yoğunlaşması, vergi sisteminin servet eşitsizliğini azaltmak yerine istemeden de olsa pekiştiriyor olabileceğini gösteriyor.

Negatif düzenleme hükümleri, emlak yatırımcılarının kiralık mülklerden kaynaklanan zararlarını diğer gelirlerinden düşmelerine olanak tanıyarak, daha yüksek vergi diliminde olanlar için en değerli olan vergi kalkanlarını etkili bir şekilde yaratıyor. Bu mekanizma başlangıçta kiralık mülklere yatırımı teşvik etmek ve konut arzını desteklemek için tasarlandı, ancak kanıtlar bunun yerine spekülatif mülk yatırımına ve şişmiş varlık fiyatlarına katkıda bulunduğunu gösteriyor. Yüksek gelirli olanlar, dengelemeleri gereken daha büyük vergi yükümlülükleri ve birden fazla mülke yatırım yapmak için daha fazla sermayeye sahip oldukları için negatif dişliden orantısız bir şekilde yararlanıyor.

Sermaye kazancı vergisi imtiyazları, bir varlığı bir yıldan fazla elde tuttuktan sonra uygulanan sermaye kazançlarında %50 indirim yoluyla zengin yatırımcılara daha fazla avantaj sağlar. Bu indirim, sıradan gelirle karşılaştırıldığında yatırım getirileri üzerindeki efektif vergi oranını önemli ölçüde azaltarak, ücret kazançlarından ziyade varlıkların değer kazanması yoluyla servet birikimi için güçlü teşvikler yaratıyor. Negatif kesintilerle birleştirildiğinde bu hükümler, sıradan işçiler kazançları üzerinden tam marjinal vergi oranları öderken, mülk yatırımcıları üzerindeki vergi yükünü önemli ölçüde azaltan güçlü bir kombinasyon oluşturur.

İhtiyari güven yapıları, öncelikle kolektif vergi yükümlülüklerini en aza indirmek isteyen varlıklı ailelerin yararlanabileceği başka bir vergi planlaması katmanını temsil ediyor. Bu tröstler, yüksek gelirli kişilerin yatırım gelirini daha düşük vergi dilimindeki aile üyeleri arasında dağıtmasına ve artan oranlı vergi oranlarından yararlanmak için geliri etkili bir şekilde parçalamasına olanak tanır. Güven geliri dağıtım kuralları ile sermaye kazançları vergi indirimleri arasındaki etkileşim, uygulanması için özel vergi danışmanlığı gerektiren karmaşık planlama fırsatları yaratır ve doğası gereği profesyonel danışmanlarla çalışabilecek kaynaklara sahip olanların lehine olur.

Eleştirmenler, birbiriyle bağlantılı bu vergi imtiyazlarının emlak piyasasını temelden bozduğunu ve konutu öncelikli olarak bir tüketim malı olmaktan çıkıp spekülatif bir yatırım aracına dönüştürdüğünü savunuyor. Vergi avantajları, yatırımcıların birden fazla mülk edinmesi için güçlü ekonomik teşvikler yaratıyor, fiyatları artırıyor ve mülk sahibi olanlar ile ilk kez satın alacaklar için konut kullanılabilirliğini azaltıyor. Piyasa dinamiklerindeki bu değişim, Avustralya'nın büyük şehirlerinde konut satın alınabilirliğinin azalmasına katkıda bulundu ve mülk sahibi olanlarla olmayanlar arasındaki nesiller arası servet uçurumunun daha da kötüleşmesine katkıda bulundu.

En son bütçe belgelerinde sunulan dağılım analizi, bu vergi imtiyazlarının, vergi ödeyen daha geniş nüfustan en varlıklı hanelere doğru azalan bir transfer işlevi gördüğüne dair ampirik kanıtlar sağlıyor. Politika yapıcılar tarihsel olarak bu hükümleri yatırımı ve konut arzını teşvik etmek için gerekli olarak gerekçelendirmiş olsa da, kanıtlar giderek bunların öncelikle mevcut yatırımcılara fayda sağladığını ve konut stokunu anlamlı bir şekilde artırmadan mülk değerlerini şişirdiğini gösteriyor. En çok kazanan %1'lik kesime ait 700.000 ABD doları tutarındaki rakam, alternatif olarak uygun fiyatlı konut programlarına, sağlık hizmetlerine, eğitime veya daha geniş bir topluma fayda sağlayan altyapı yatırımlarına tahsis edilebilecek, vazgeçilen hükümet gelirini temsil ediyor.

Son dönemdeki politika tartışmaları, sermaye kazançları vergisi indiriminin azaltılmasından, yeni yatırımlar için negatif dişli kesintilerin sınırlandırılmasına kadar uzanan tekliflerle bu vergi hükümlerinde yapılabilecek olası reformlara odaklandı. Bazı öneriler, gelecekteki yatırımcıların aynı faydalara erişmesini engellerken mevcut düzenlemelerin büyükbabaya devredilmesini önerirken, diğerleri bu imtiyazların tamamen ortadan kaldırılması için daha kapsamlı bir reformu savunuyor. Siyasi zorluk, adalet ve bütçe sürdürülebilirliğine ilişkin endişeler ile emlak sektörü lobi faaliyetleri ve mevcut yararlanıcıların indirimli vergi avantajlarına karşı direnci arasında denge kurulmasında yatmaktadır.

Uluslararası karşılaştırmalar, Avustralya'nın sermaye kazançlarının vergilendirilmesine yaklaşımının diğer birçok gelişmiş ekonomiyle karşılaştırıldığında nispeten cömert olduğunu ortaya koyuyor; bu ekonomilerin çoğu sermaye kazançlarını tam marjinal vergi oranlarıyla vergilendiriyor veya farklı mekanizmalar yoluyla daha yüksek efektif vergi oranları uyguluyor. Bu uluslararası bağlam, Avustralya'nın mevcut yaklaşımının, ekonomik zorunluluktan ziyade, varlık sahiplerini ücretli çalışanlara tercih eden siyasi tercihleri yansıtabileceğini öne sürüyor. Diğer bölgelerdeki politika yapıcılar, yatırıma veya ekonomik büyümeye belirgin bir zarar vermeden daha kapsamlı sermaye kazançları vergilendirmesi uyguladılar; bu da yatırım teşviklerini korurken vergi tabanını genişletebilecek reform seçeneklerinin mevcut olduğunu öne sürdü.

Avustralya'nın şiddetli konut satın alınabilirlik krizi göz önüne alındığında, bu vergi hükümlerinin konut piyasası üzerindeki etkileri özel olarak incelenmeyi hak ediyor. Birincil ikamet yeri yerine yatırım aracı olarak hizmet veren mülkler, sonuçta yatırımcı olmayanlar için konut erişilebilirliğini azaltan daha yüksek mülk değerlemelerini yansıtan vergi avantajlı getiriler üretir. Yatırımı teşvik eden vergi avantajları, yatırımı artıran talep ve daha yüksek fiyatlara yol açan artan talep arasındaki geri bildirim döngüsü, genç Avustralyalıları ve düşük gelirli haneleri sistematik olarak gayrimenkul yatırım fırsatlarından dışlayan dezavantajlı duruma düşürdü.

Gelecekteki bütçe görüşmeleri büyük ihtimalle bu vergi imtiyazlarını ve bunların dağıtımsal etkilerini incelemeye devam edecek. Bütçe belgelerinde sunulan kanıtlar, politika yapıcılara, mevcut düzenlemelerin yardımların ağırlıklı olarak en zengin Avustralyalılar arasında yoğunlaştığını gösteren net veriler sağlıyor ve bu hükümlerin süresiz olarak sürdürülmesinin eşitliği ve verimliliği hakkında soru işaretleri yaratıyor. Anlamlı bir reformun uygulanmasına yönelik siyasi iradenin var olup olmadığı belirsizliğini koruyor ancak servet eşitsizliği endişeleri kamusal söylemde ön plana çıktıkça, bu düzenlemelerin yeniden değerlendirilmesine yönelik ampirik veriler önemli ölçüde güçlendi.

Bu vergi avantajlarının etkilerinin tüm kapsamını anlamak, bunların yalnızca acil mali maliyetlerini değil, aynı zamanda toplum genelinde servet dağılımı, konut piyasaları ve ekonomik fırsatlar üzerindeki daha geniş etkilerini de incelemeyi gerektirir. Sermaye kazancı vergisi avantajlarının en çok kazananlar arasında yoğunlaşması, vergi politikası tercihlerinin piyasa kaynaklı eşitsizliği nasıl azaltabileceğini veya artırabileceğini gösteriyor. Politika yapıcılar Avustralya'nın vergi sistemini değerlendirmeye devam ettikçe, kanıtlar, reformun hem mali sürdürülebilirlik hem de dağıtım adaleti kaygılarını ele almak için ciddi şekilde düşünülmesi gerektiğini gösteriyor.