ATO, Kocasının Ölümünden Sonra 97 Yaşındaki Kadına Ceza Verdi

Avustralya Vergi Dairesi, kocasının ölümünden sonra geç vergi beyanı vermesi nedeniyle yaşlı dul kadına 1.650 dolar para cezası verdi. Ombudsman, ATO'nun sert azarlama kararını eleştiriyor.

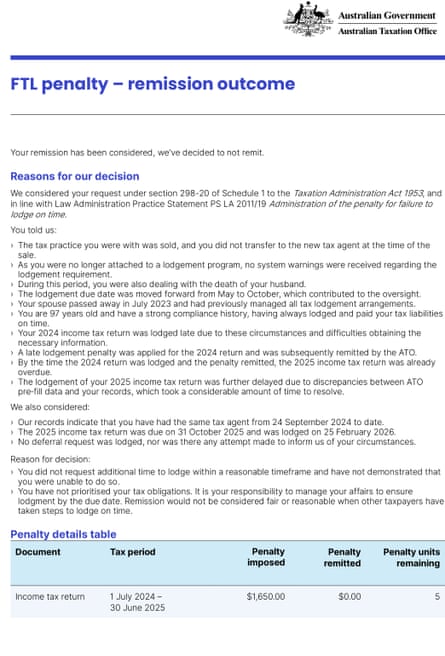

Avustralya Vergi Dairesi, eşinin beklenmedik ölümünün ardından vergi beyannamesini vermeyen 97 yaşındaki Brisbane sakinine 1.650 dolar ceza kestikten sonra ciddi bir incelemeye tabi tutuldu. Bu vaka, ATO yaptırım uygulamaları ve bu uygulamaların kişisel zorluk ve keder dönemlerinde korunmasız vergi mükelleflerine yönelik muameleleri hakkında artan endişeleri vurgulamaktadır.

Çiftin mali ve vergisel meselelerini yönetmek için merhum kocasına güvenen yaşlı kadın, zor koşullarına rağmen kendisini ciddi cezalarla karşı karşıya buldu. Kocasının vefatının ardından vergi yükümlülüklerine öncelik vermemişti; bu, vergi dairesinin mali cezayı hak ettiği bir karardı. ATO'nun bu yaklaşımı, yaslı yaşlı bir kişiye karşı böyle bir yaptırım eyleminin uygunluğunu sorgulayan sektör profesyonelleri ve düzenleyici kurumlar tarafından yaygın eleştirilere yol açtı.

Durum, ancak kadının muhasebecisinin olayı LinkedIn aracılığıyla kamuoyuna duyurmaya karar vermesi ve savunmasız müşterilerine ATO cezasının nasıl uygulandığına ilişkin ayrıntıları paylaşmaya karar vermesiyle gün yüzüne çıktı. Bu kamuya açıklama bir dönüm noktası oldu; çünkü gönderi, ATO'nun karar alma süreci karşısında dehşete düşen vergi uzmanları, sektör birlikleri ve düzenleyici gözetim kurumlarının büyük ilgisini çekti.

Çeşitli sektör paydaşlarının ve meslek kuruluşlarının müdahalesi, sonuçta Avustralya Vergi Dairesi'ne karşı şikayetleri incelemekle görevli bağımsız bir makam olan vergi ombudsmanının sürece dahil olmasına yol açtı. Davayı inceledikten sonra ombudsman, ATO'ya yönelik sert bir azar yayınladı; konuyu ele alma şeklini eleştirdi ve kederli bir emekliye karşı bu kadar agresif yaptırımlar uygulama konusundaki kararlarını sorguladı.

Ombudsman'ın bulgularına yanıt olarak Avustralya Vergi Dairesi, eylemlerinden dolayı resmi olarak özür diledi ve cezayı bozmayı kabul etti. Özür, vergi dairesinin değerlendirme ve icra kararında hatalı olduğunun kabulünü temsil ediyordu. Ancak olay, ATO'nun savunmasız vergi mükelleflerine yaklaşımı ve yaşlı kadının karşı karşıya olduğu kişisel koşulların yeterince dikkate alınıp alınmadığı hakkında daha geniş soruları gündeme getirdi.

Ombudsman'ın bu davanın ardından yaptığı açıklama özellikle dikkat çekiciydi; kamu üyeleri ve sektör profesyonelleri bu tür hataları vurgulamaya devam etmedikçe ATO'nun uygulamalarını iyileştirmeyeceğini vurguladı. Bu yorum, dış baskı ve kamu denetimi olmadan benzer vakaların yaşanmaya devam edebileceğini ve savunmasız vatandaşların aşırı gayretli vergi uygulamalarının yükünü taşıyabileceğini öne sürüyor.

Vergi uzmanları ve yaşlı Avustralyalıların savunucuları bu vakayı, ATO'nun yaşlılara ve diğer hassas gruplara karşı vergi uygulamaları ile uğraşırken neden daha incelikli politikalar uygulaması gerektiğine bir örnek olarak kullandı. ATO'nun ilk kararı ile nihai kararı arasındaki fark, şefkat ve anlayışın mevcut sistemin varsayılan ayarlarında yerleşik olmayabileceğini gösteriyor.

Bu olay, devlet kurumlarının kriz zamanlarında savunmasız nüfuslarla nasıl başa çıktığına ilişkin daha geniş bir endişe modelini yansıtıyor. Bireyler eşlerini kaybettiğinde, özellikle eşin mali işlerini yürüttüğü durumlarda, hayatta kalan eş, bir yandan idari işlerle uğraşırken, bir yandan da derin bir acı ve kayıpla karşı karşıya kalabilmektedir. Vergi uyumluluğu, anlaşılır bir şekilde, kayıpların işlenmesi ve cenaze hizmetleri ve mülk meseleleri gibi pratik düzenlemelerin yönetilmesinde ikinci planda kalıyor.

97 yaşındaki kadının vakası, ölüm veya yaşamdaki diğer önemli olaylar nedeniyle koşullar değiştiğinde profesyonel tavsiye almanın önemi konusunda uyarıcı bir hikaye görevi görüyor. Bir muhasebeci veya vergi danışmanı, iadelerin zamanında yapılmasını veya gerektiğinde uygun uzatmaların talep edilmesini sağlayarak bu tür durumların önlenmesine potansiyel olarak yardımcı olabilir. Ancak bu durum, vergi dairesinin takdir ve anlayış gösterme yükümlülüğünden ziyade, yardım arama konusunda bilgi sahibi olma yükünü bireylerin sırtına yüklemektedir.

Bu vakayı açığa çıkaran LinkedIn gönderisi, profesyonel ağların ve sosyal medyanın devlet kurumlarını sorumlu tutmadaki gücünü gösteriyor. Bireysel şikayetler reddedilebildiğinde veya göz ardı edilebildiğinde, kamusal görünürlük sistematik incelemeyi ve değişimi tetikleyebilir. Hikâyeyi paylaşan muhasebeci, diğer savunmasız müşterilerin de benzer muameleye maruz kalmasını önleme arzusuyla hareket ederek mesleki ahlakın hesap verebilirliği nasıl artırabileceğini gösterdi.

İleriye dönük olarak bu vaka, yakın zamanda yaşanan ölümler, sağlık krizleri veya bireylerin vergi yükümlülüklerini yerine getirmesini yasal olarak engelleyen diğer durumları içeren durumların nasıl daha iyi ele alınabileceği konusunda ATO içinde politika tartışmalarına yol açabilir. Diğer yargı bölgelerindeki en iyi uygulamalar arasında, belirli vergi mükellefi kategorileri için otomatik süre uzatımı, zor şartlarla ilgili hükümler hakkında daha net iletişim veya ATO personelinin hassas durumları tanıma ve bunlara şefkatle yanıt verme konusunda eğitimi yer alabilir.

Avustralya Vergi Dairesi'nin nihai olarak özür dilemesi ve cezanın geri çevrilmesi, Brisbane'li kadın için kısmi bir zaferi temsil ediyor ve bazen onları harekete geçirmek için kamuoyu baskısını gerektirse de, gözetim ve hesap verebilirlik mekanizmalarının işe yaradığına dair bir mesaj gönderiyor. Ancak savunucular, sistemin savunmasız vergi mükelleflerine adil muamele edilmesini sağlamak için sosyal medyaya güvenmemesi gerektiğini savunuyor.

Bu vakanın daha geniş sonuçları, tek bir yaşlı kadının deneyiminin ötesine uzanıyor. Bu durum, ATO'nun şikâyetleri ele alma süreçleri, personele şefkatli değerlendirme konusunda eğitim verilmesi ve mevcut ceza çerçevelerinin kişisel koşulları yeterince açıklayıp hesaba katmadığı hakkında önemli soruları gündeme getiriyor. Ombudsman'ın katılımı ve ardından gelen eleştiriler, mevcut önlemlerin hassas durumdaki grupları uygunsuz yaptırımlara karşı yeterince korumayabileceğini gösteriyor.

Bu olay, ATO'nun savunmasız vergi mükelleflerine yönelik yaklaşımının yeniden düzenlenmesiyle ilgili gelecekteki tartışmalarda muhtemelen referans alınacak ve gelecekte benzer vakaların nasıl ele alınacağını etkileyebilir. Davanın kamusal niteliği ve kamu denetçisinin açık eleştirisi, vergi dairesinin konuyu göz ardı etmesini veya münferit bir hata olarak ele almasını zorlaştırıyor.