1% охоплює половину податкових пільг на приріст капіталу

Нові бюджетні дані показують, як податок на приріст капіталу та негативний капітал непропорційно приносять користь 1% найбагатших заробітчан, підживлюючи спекуляції з нерухомістю.

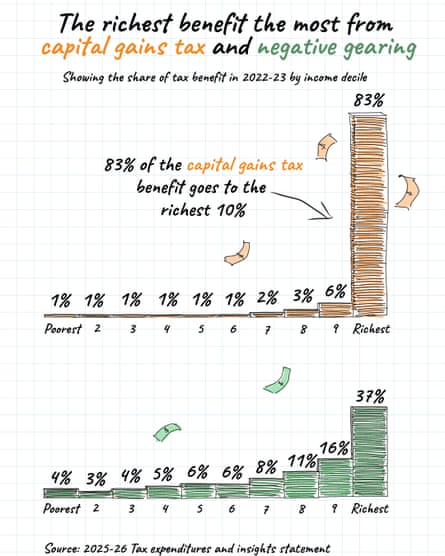

Останній аналіз федерального бюджету показує вражаючу різницю в тому, як пільги податку на приріст капіталу розподіляються між австралійськими доходами. Дані показують, що більше половини вигоди від концесії CGT надходить безпосередньо до 1% найвищих доходів. Ця концентрація податкових пільг піднімає важливі питання щодо справедливості та чесності в податковій системі, особливо в той час, коли політики борються з доступністю житла та нерівністю в багатстві.

У федеральному бюджеті поточного року внесено значні зміни до політики негативного капіталу, домовленостей щодо податку на приріст капіталу та дискреційних податкових пільг — заходи, які, як стверджують критики, ненавмисно сприяли спекуляціям з майном, приносячи переважно користь найбагатшим домогосподарствам Австралії. Ці податкові положення стають все більш суперечливими, оскільки вони взаємодіють із ширшою динамікою ринку житла та сприяють концентрації багатства серед осіб з високими доходами. Розуміння впливу цих політик вимагає аналізу як їхніх заявлених намірів, так і їхнього фактичного розподілу між групами з різними доходами.

Згідно з останніми бюджетними документами, 1% найбільших заробітків за все життя накопичили понад 700 000 доларів США сукупних податкових пільг протягом свого трудового життя, зокрема завдяки перевагам податку на приріст капіталу, відрахувань негативного капіталу та дискреційних податкових пільг. Ця приголомшлива цифра підкреслює величину багатства, яке захищається за допомогою цих механізмів оподаткування, і підкреслює, як структурні особливості податкового кодексу можуть посилити існуючу різницю в багатстві. Концентрація цих переваг серед тих, хто заробляє найбільше, свідчить про те, що податкова система може ненавмисно зміцнювати, а не пом’якшувати нерівність у багатстві.

Положення щодо негативного капіталу дозволяють інвесторам нерухомості відраховувати збитки від орендованого майна за рахунок інших доходів, фактично створюючи податкові щити, які є найбільш цінними для тих, хто має вищі податкові категорії. Цей механізм спочатку був розроблений для заохочення інвестицій в оренду нерухомості та підтримки пропозиції житла, але дані свідчать про те, що він натомість сприяв спекулятивним інвестиціям у нерухомість та завищенню цін на активи. Особи з високим доходом отримують непропорційну вигоду від негативного капіталу, оскільки вони мають більші податкові зобов’язання для компенсації та більше капіталу для інвестування в кілька об’єктів власності.

Пільгиподатку на приріст капіталу ще більше сприяють заможним інвесторам через 50% знижку на приріст капіталу, яка застосовується після володіння активом більше одного року. Ця знижка суттєво знижує ефективну ставку податку на прибутки від інвестицій порівняно зі звичайним доходом, створюючи потужні стимули для накопичення багатства за рахунок підвищення вартості активів, а не заробітної плати. У поєднанні з відрахуваннями від негативного капіталу ці положення створюють потужну комбінацію, яка суттєво зменшує податковий тягар на інвесторів у нерухомість, тоді як звичайні працівники сплачують повні граничні ставки податку на свої доходи.

Дискреційні трастові структури представляють ще один рівень податкового планування, доступний насамперед багатим родинам, які прагнуть мінімізувати свої зобов’язання щодо сплати колективних податків. Ці трасти дозволяють особам з високим доходом розподіляти інвестиційний дохід між членами сім’ї в нижчих податкових категоріях, фактично фрагментуючи дохід, щоб скористатися перевагами прогресивних податкових ставок. Взаємодія між правилами розподілу доходів трасту та податковими знижками на приріст капіталу створює складні можливості планування, виконання яких потребує спеціалізованих податкових консультацій, за своєю суттю надає перевагу тим, хто має ресурси для залучення професійних радників.

Критики стверджують, що ці взаємопов’язані податкові пільги фундаментально спотворили ринок нерухомості, перетворивши житло з переважно споживчого товару на спекулятивний інвестиційний інструмент. Податкові пільги створюють потужні економічні стимули для інвесторів купувати кілька об’єктів нерухомості, підвищуючи ціни та зменшуючи доступність житла для власників і тих, хто вперше купує житло. Цей зсув у ринковій динаміці сприяв зниженню доступності житла у великих містах Австралії та посилив різницю в багатстві між поколіннями між когортами власників і невласників.

Аналіз розподілу, представлений в нещодавніх бюджетних документах, надає емпіричні докази того, що ці податкові пільги функціонують як регресивний трансферт від широкої верстви населення, що платить податки, до найзаможніших домогосподарств. Хоча політики історично виправдовували ці положення як необхідні для заохочення інвестицій і пропозиції житла, факти все більше свідчать про те, що вони в першу чергу приносять користь існуючим інвесторам і завищують вартість нерухомості без істотного розширення житлового фонду. Цифра в 700 000 доларів США для 1% найвищих доходів представляє втрачений державний дохід, який альтернативно можна було б спрямувати на програми доступного житла, охорону здоров’я, освіту чи інвестиції в інфраструктуру, що приносить користь суспільству.

Останні політичні дискусії були зосереджені на потенційних реформах цих податкових положень, із пропозиціями, починаючи від зменшення знижки податку на приріст капіталу до обмеження негативного капіталу відрахувань для нових інвестицій. Деякі пропозиції пропонують зберегти існуючі домовленості, не даючи майбутнім інвесторам отримати доступ до тих самих переваг, тоді як інші виступають за більш комплексну реформу, яка повністю скасовує ці поступки. Політична проблема полягає в тому, щоб збалансувати занепокоєння щодо справедливості та стабільності бюджету з лобіюванням у сфері нерухомості та опором нинішніх бенефіціарів скороченню податкових пільг.

Міжнародні порівняння показують, що підхід Австралії до оподаткування приросту капіталу є відносно щедрим порівняно з багатьма іншими розвиненими економіками, багато з яких або оподатковують приріст капіталу за повними граничними ставками податку, або застосовують вищі ефективні ставки податку за допомогою різних механізмів. Цей міжнародний контекст свідчить про те, що нинішній підхід Австралії може відображати політичний вибір, який надає перевагу власникам активів, а не найманим працівникам, а не економічну необхідність. Політики в інших юрисдикціях запровадили більш комплексне оподаткування приросту капіталу без видимої шкоди для інвестицій чи економічного зростання, що свідчить про те, що існують варіанти реформ, які могли б розширити базу оподаткування, зберігаючи інвестиційні стимули.

Вплив цих податкових положень на ринок житла заслуговує на особливу увагу з огляду на гостру кризу доступності житла в Австралії. Нерухомість, яка слугує інвестиційним засобом, а не будинком для основного проживання, генерує податкові пільги, які в кінцевому підсумку відображають вищу оцінку нерухомості, що зменшує доступність житла для неінвесторів. Зворотний зв’язок між податковими пільгами, які заохочують інвестиції, інвестиціями, що збільшують попит, і зростанням попиту, що спричиняє підвищення цін, явно ставить молодих австралійців у невигідне становище та домогосподарства з нижчими доходами, які систематично виключаються з можливостей інвестицій у нерухомість.

Майбутні обговорення бюджету, ймовірно, продовжуватимуть вивчати ці податкові пільги та їхній вплив на розподіл. Докази, представлені в бюджетних документах, надають політикам чіткі дані, які показують, що поточні домовленості значною мірою зосереджують вигоди серед найбагатших австралійців, що викликає питання щодо справедливості та ефективності збереження цих положень на невизначений термін. Чи існує політична воля для здійснення суттєвої реформи, залишається невизначеним, але емпіричні аргументи для перегляду цих домовленостей значно зміцнилися, оскільки питання нерівності багатства набувають значення в громадському дискурсі.

Розуміння повного масштабу впливу цих податкових пільг вимагає вивчення не лише їхніх безпосередніх фіскальних витрат, а й їх ширшого впливу на розподіл багатства, ринки житла та економічні можливості суспільства. Концентрація пільг із податку на приріст капіталу серед найвищих заробітчан підкреслює, як вибір податкової політики може або пом’якшити, або посилити ринкову нерівність. Оскільки політики продовжують оцінювати податкову систему Австралії, все більше свідчать про те, що реформа заслуговує серйозного розгляду, щоб вирішити проблеми як фіскальної стабільності, так і справедливості розподілу.