Заступник Банку Англії попереджає про переоцінку фондових ринків

Високопоставлений чиновник Банку Англії порушує традицію, відверто оцінюючи завищені оцінки фондового ринку, і прогнозує значну корекцію ринку в майбутньому.

Надзвичайно відвертим відходом від типової стриманості центрального банку високопоставлений чиновник Банку Англії публічно попередив, що фондові ринки торгуються на неприйнятно високих рівнях і зіткнуться з суттєвою корекцією в найближчі місяці. Ця заява є незвичайним кроком для високопоставленої особи з питань грошово-кредитної політики, яка зазвичай уникає робити прямі прогнози щодо руху фондового ринку, щоб запобігти звинуваченням у маніпулюванні ринком або неправомірному впливі.

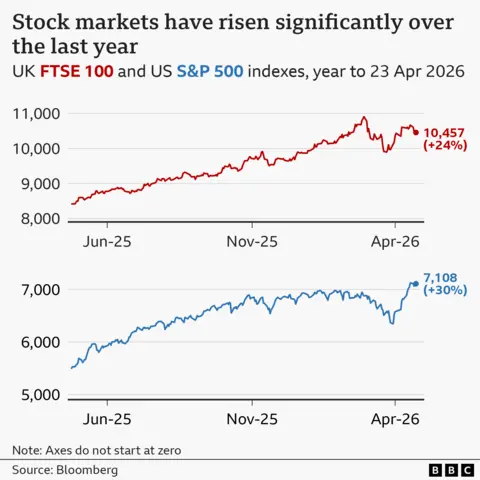

Коментарі депутата підкреслюють зростаюче занепокоєння в спільноті центральних банків щодо розриву між поточними ринковими оцінками та фундаментальними економічними показниками. Це попередження про ринкову оцінку надійшло в той час, коли глобальні фондові індекси досягли рекордних значень, незважаючи на постійні економічні труднощі, зокрема стійкі темпи інфляції та геополітичну напруженість. Бажання посадовця говорити так прямо говорить про серйозні побоювання щодо сталості поточних рівнів цін на основні фондові індекси.

Зазвичай представники Банку Англії ретельно зважують свої публічні заяви, щоб не налякати ринки чи створити непотрібну волатильність. Їхні комунікації, як правило, є виваженими та обдуманими, розробленими для того, щоб керувати ринковими очікуваннями, не створюючи враження, що вони приймають чиїсь сторони щодо справедливої оцінки акцій. Однак це конкретне втручання порушує цю усталену схему, вказуючи на те, що внутрішні оцінки ринкового ризику досягли порогу, коли державні рекомендації вважаються необхідними.

На фоні цього попередження є кілька взаємопов’язаних факторів, які підняли оцінки фондового ринку до історично високого рівня. Акції технологічних компаній, зокрема, пережили вибухове зростання, викликане ентузіазмом щодо програм штучного інтелекту та інших нових технологій. Така концентрація сектору призвела до підвищення загальних ринкових індексів, навіть якщо традиційні економічні показники, такі як зростання доходів і збільшення доходів, не встигають за підвищенням курсу акцій.

Зворотний зв’язок між відсотковими ставками та оцінкою капіталу також відіграв вирішальну роль у зростанні акцій. Ринки очікували зниження процентної ставки протягом другої половини року, що теоретично сприяло б вищій оцінці акцій шляхом зниження ставки дисконту, застосованої до майбутніх прибутків компаній. Однак постійна інфляція та агресивні коментарі офіційних осіб центрального банку викликали сумніви щодо часу та масштабу очікуваного зниження ставок.

Менеджери активів та інституційні інвестори дедалі частіше визнають занепокоєння щодо переоцінки ринку, хоча мало хто був таким прямим, як цей чиновник Банку Англії. Співвідношення ціна-прибуток для основних фондових індексів значно виросли за межі своїх історичних середніх значень, показник, який багато інвесторів вважають важливим сигналом попередження. Коли компаніям доводиться збільшувати прибутки значно швидше, ніж їх історичні норми, щоб виправдати поточні ціни на акції, ризик розчарування суттєво зростає.

Час опублікування цього попередження є особливо важливим з огляду на майбутні випуски економічних даних і засідання центрального банку, заплановані на наступний квартал. Ринки звикли до моделі, коли невтішні економічні новини перетворюються на очікування спрощення грошово-кредитної політики, що потім підвищує ціни на акції. Ця динаміка спричинила те, що деякі спостерігачі називають менталітетом «погана новина — це хороша новина» на ринках, де слабкі економічні дані сприймаються як позитивні для акцій.

Однак коментарі представника Банку Англії свідчать про те, що ця підтримуюча динаміка може порушуватися. Якщо центральні банки залишатимуться відданими боротьбі з інфляцією та підтримці вищих процентних ставок довше, ніж зараз очікують ринки, обґрунтування підвищення оцінки акцій значно ослабне. Розбіжність між ринковими очікуваннями та вказівками центрального банку збільшилася, створюючи потенціал для значної події переоцінки.

Учасники міжнародного ринку звернули увагу на більш агресивний і критичний тон Банку Англії щодо оцінки акцій. Враховуючи статус Лондона як світового фінансового центру та роль фунта стерлінгів як резервної валюти, заяви офіційних осіб Банку Англії мають надзвичайно великий вплив на міжнародні ринки. Це втручання вже спровокувало дискусії серед основних розподільників активів щодо зменшення ризику їхнього капіталу та перебалансування портфелів у бік більш захисних позицій.

Ширший контекст передбачає фундаментальну переоцінку того, як інвестори повинні оцінювати ризики в умовах вищої структурної інфляції та більш обмежувальної монетарної політики. Протягом більшої частини останнього десятиліття центральні банки вживали безпрецедентних стимулюючих заходів, які стискали премії за ризик для всіх класів активів. Оскільки ця епоха закінчується, а ставки залишаються високими протягом тривалого періоду часу, традиційні моделі оцінки припускають, що нижчі ціни на акції будуть виправданими.

Багато професійних інвесторів почали оборонно позиціонувати свої портфелі в очікуванні потенційних сценаріїв виправлення ринку. Ця зміна передбачає збільшення асигнувань на облігації, грошові еквіваленти та акції, що виплачують дивіденди, із більш стабільними грошовими потоками. Цей крок є прагматичним визнанням того, що ера легких грошей і акцій, що розвиваються за щедрими цінами, може завершитися.

Критика Банку Англії також поширюється на ширші наслідки завищених ринків для стабільності фінансової системи. Коли ціни на активи від’єднуються від економічної реальності, вони створюють вразливість, яка може поширюватися через фінансову систему, коли відбуваються корекції. Центральні банки несуть відповідальність за моніторинг цієї динаміки та попередження громадськості про нові ризики, що, здається, є основною мотивацією відвертих зауважень цього чиновника.

Рухаючись вперед, інвестори стикаються з моментом прийняття рішення щодо того, як реагувати на ці вказівки від впливового чиновника центрального банку. Дехто сприйме це попередження як можливість зменшити ризик портфелів перед потенційним падінням, тоді як інші можуть вважати це надто песимістичним або ознакою того, що найгірше з жорсткості монетарної політики позаду. Вирішення цієї розбіжності, ймовірно, відбудеться протягом наступних кварталів, коли з’являться економічні дані та стануть більш зрозумілими дії центрального банку.

Бажання керівництва Банку Англії так відверто говорити про ринковий ризик і переоцінку цін на активи свідчить про варту уваги зміну комунікаційної стратегії центрального банку. Замість того, щоб зберігати нейтральну позицію та дозволяти ринкам виявляти ціноутворення за допомогою власних механізмів, цей чиновник вирішив надати чіткі вказівки щодо сталості поточних оцінок. Такий підхід несе в собі ризики, зокрема звинувачення у втручанні на ринок, але він також відображає серйозність внутрішньої оцінки поточних умов.

Джерело: BBC News