Сплески інфляції: вплив на авіаквитки, їжу та паливо

Останні дані про інфляцію показують значне зростання витрат на авіаквитки, їжу та паливо. Дізнайтеся, що означає зростання інфляції для позичальників і вкладників по всій країні.

Останні цифри інфляції вказують на тривожну висхідну траєкторію в багатьох секторах економіки, при цьому особливий тиск зростає в трьох критичних сферах: авіаперельоти, ціни на продукти та витрати на енергію. Оскільки споживачі орієнтуються на дедалі дорожчий ринок, розуміння цих тенденцій інфляції стає необхідним для сімейного бюджету та фінансового планування. Дані малюють складну картину економічного тиску, який виходить далеко за межі простого підвищення цін на бензозаправці чи в супермаркеті.

Авіаперевезення стали однією з найочевидніших втрат зростання інфляції, оскільки ціни на квитки суттєво зросли, оскільки авіакомпанії борються з підвищеними витратами на паливо та оплату праці. Авіаційна галузь, яка боролася зі збоями, пов’язаними з пандемією, тепер стикається з новим тиском з боку інфляційних сил, які не мають ознак ослаблення в найближчій перспективі. Споживачі, які планують відпустку чи ділові поїздки, дедалі більше шоковані високими цінами, необхідними для забезпечення місць, що докорінно змінює поведінку подорожей і бюджет відпустки для багатьох сімей по всій країні.

Ціни на паливо є критичним рушієм ширшого інфляційного тиску, впливаючи не лише на витрати на транспортування, але й на весь ланцюг постачання. Ціни на бензин і дизельне паливо впливають на все, від витрат на доставку до витрат на опалення, створюючи каскадний ефект по всій економіці. Нестабільність енергетичного сектору продовжує створювати виклики для політиків, які прагнуть зрозуміти та керувати інфляційними силами в глобальному ландшафті, що швидко змінюється.

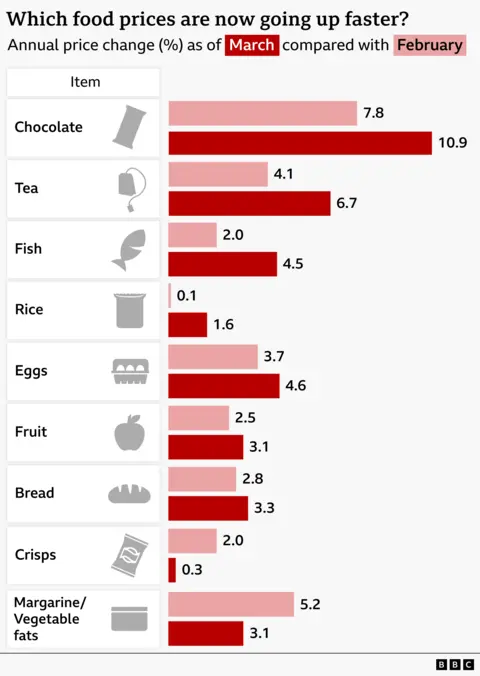

Ціни на продукти харчування досягли рівня, який потребує серйозної уваги з боку розпорядників сімейних бюджетів повсюди. За останні місяці рахунки за продукти значно зросли, створюючи значне навантаження на сім’ї, які й так стикаються з жорсткими фінансовими обмеженнями. Основні товари в усіх категоріях — від продуктів до білків і молочних продуктів — суттєво зросли в цінах, які суттєво накопичуються, якщо їх помножити на щотижневі поїздки за покупками.

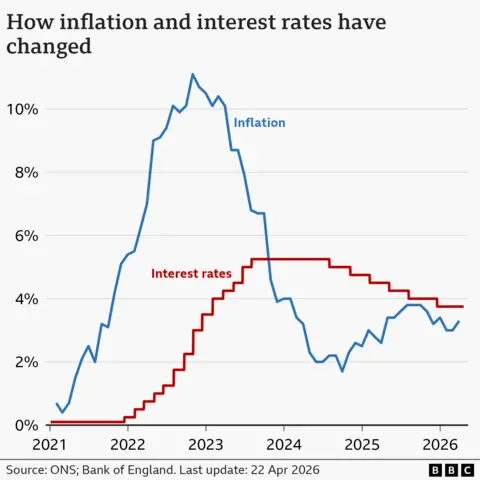

Розуміння механізму впливу інфляції на споживачів вимагає вивчення того, як ці підвищення цін перетворюються на реальні наслідки для фінансів домогосподарств. Для позичальників із змінною відсотковою ставкою інфляція часто сигналізує про майбутнє підвищення процентної ставки з боку Федерального резерву, що може значно збільшити щомісячні зобов’язання по виплаті. Це створює нестабільну ситуацію, коли вартість товарів і вартість позик одночасно зростають, стискаючи сімейні бюджети з різних сторін.

Взаємозв'язок між інфляцією та процентними ставками становить тонкий виклик для тих, хто приймає економічні рішення. Центральні банки зазвичай реагують на постійну інфляцію підвищенням базових процентних ставок, які банки потім передають споживачам через вищі ставки за регульованими іпотечними кредитами, кредитними картками та іншими продуктами зі змінною ставкою. Ці взаємопов’язані сили створюють складне середовище, у якому споживачі повинні ретельно оцінювати свої рішення про запозичення та розглянути питання про фіксацію фіксованих ставок, перш ніж вони зростуть далі.

Для вкладників інфляція створює парадоксальну ситуацію, коли купівельна спроможність накопиченого багатства поступово зменшується, якщо заощадження не приносять відсоткових ставок, які перевищують рівень інфляції. Традиційні ощадні рахунки, які пропонують мінімальні процентні ставки, по суті, гарантують, що гроші, заощаджені сьогодні, завтра коштуватимуть менше в реальному вираженні. Ця динаміка спонукає заощаджувачів шукати альтернативні засоби інвестування або високоприбуткові заощаджувальні продукти, щоб захистити свою фінансову безпеку.

Регіональні коливання рівня інфляції ускладнюють національну картину. У деяких регіонах ціни в певних категоріях зростають значно більше, ніж в інших, що відображає відмінності в місцевих ланцюгах постачання, транспортних витратах і регіональних економічних умовах. Розуміння конкретного місцевого середовища інфляції стає вирішальним для точного фінансового планування та складання бюджету на рівні сім’ї.

Траєкторія майбутніх інфляційних очікувань залишається предметом інтенсивних дебатів серед економістів і політиків. Деякі аналітики прогнозують, що інфляція поступово пом’якшуватиметься в міру усунення збоїв у ланцюзі поставок і посилення грошово-кредитної політики, тоді як інші попереджають, що структурні економічні зміни можуть призвести до постійного підвищення рівня цін. Ці різні прогнози створюють значну невизначеність для споживачів і компаній, які намагаються планувати наперед, маючи обмежену інформацію про економічне майбутнє.

Зростання заробітної плати є ще одним критичним виміром рівняння інфляції. Коли заробітна плата працівників не встигає за зростанням цін, реальна купівельна спроможність падає, а рівень життя фактично погіршується, незважаючи на те, що номінальний дохід залишається стабільним. Питання про те, чи підвищення заробітної плати врешті-решт наздожене інфляцію, чи працівники зазнають постійної ерозії своєї купівельної спроможності, залишається гаряче обговорюваним в економічних колах і має глибокі наслідки для мільйонів домогосподарств.

Окремі сектори демонструють різний ступінь інфляційного тиску, причому деякі галузі зазнають різкого зростання цін, а інші залишаються більш стабільними. Розуміння цих галузевих відмінностей допомагає споживачам визначити, які бюджетні категорії вимагають найбільш агресивного управління витратами, а де існує гнучкість. Енергія та продукти харчування залишаються незмінно дорогими, тоді як деякі сектори технологій і послуг демонструють більш помірне зростання цін.

Стратегії фінансового планування мають адаптуватися до інфляційного середовища за допомогою диверсифікованих підходів, спрямованих як на поточні бюджетні обмеження, так і на довгострокове збереження багатства. Споживачі повинні оцінити свої стратегії запозичень, щоб забезпечити сприятливі ставки до того, як вони зростуть далі, водночас шукаючи механізми заощаджень, які забезпечують прибутковість, що перевищує інфляцію. Цей збалансований підхід допомагає захистити фінансову безпеку за різних часових рамок і економічних сценаріїв.

Інвестори з фіксованим доходом стикаються з особливими проблемами під час інфляційних періодів, оскільки реальна прибутковість облігацій і подібних цінних паперів знижується, коли інфляція перевищує відсоткові ставки. Традиційна інвестиційна мудрість пропонує переглянути розподіл портфеля, щоб включити цінні папери, захищені від інфляції, або активи, вартість яких, ймовірно, подорожчає разом зі зростанням цін. Ці коригування допомагають зберегти довгострокове накопичення багатства, незважаючи на тимчасові економічні труднощі.

Ширші наслідки стійкої інфляції виходять за межі фінансів окремих домогосподарств і охоплюють макроекономічну стабільність і соціальну справедливість. Інфляція непропорційно впливає на домогосподарства з нижчими доходами, які витрачають більший відсоток свого доходу на продукти першої необхідності та паливо, поглиблюючи існуючу економічну нерівність. Розуміння цього впливу розподілу стає важливим для політиків, які розробляють відповіді на інфляційний тиск.

Заглядаючи вперед, ключовим питанням залишається те, наскільки високою буде інфляція, перш ніж вона пом’якшиться або прискориться далі. Ця невизначеність ускладнює планування як для споживачів, так і для компаній і політиків, які мають неповну інформацію про майбутні економічні умови. Щоб впевнено керувати цим складним економічним середовищем, важливо бути в курсі даних про інфляцію та відповідно коригувати фінансові стратегії.

Останні дані про інфляцію підкреслюють важливість проактивного управління фінансами в невизначеному економічному кліматі. Незалежно від того, чи є ви позичальником, який оцінює варіанти позики, вкладником, який шукає відповідні інструменти для інвестування, чи споживачем, який керує щоденними витратами, розуміння впливу інфляції на вашу конкретну фінансову ситуацію допоможе вам краще приймати рішення. Залишаючись поінформованими та адаптуючись, домогосподарства можуть працювати над збереженням своєї фінансової безпеки, незважаючи на постійний інфляційний тиск, що впливає на економіку в цілому.

Джерело: BBC News