Чому фондовий ринок США стрімко зростає, незважаючи на війну та економічні потрясіння

Уолл-стріт демонструє дивовижну стійкість на тлі конфлікту в Ірані, занепокоєння щодо інфляції та мит Трампа. Дізнайтеся, чому акції продовжують рости, незважаючи на економічні труднощі.

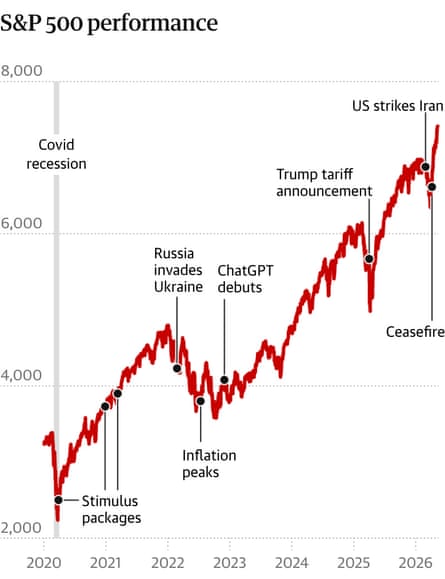

Фондовий ринок США продемонстрував надзвичайну стійкість перед обличчям значних економічних і геополітичних викликів, які зазвичай викликають широку паніку серед інвесторів. Незважаючи на зростання занепокоєння щодо інфляції, триваючої війни в Ірані та запровадження суперечливих тарифів, фондові ринки продовжують свою висхідну траєкторію, що спантеличило багатьох фінансових експертів і змусило аналітиків насилу пояснювати розбіжність між тривожними заголовками та надійними показниками ринку.

Контраст став особливо різким 27 березня, коли на Уолл-стріт відбувся значний розпродаж. Ціни на нафту різко зросли на тлі ескалації напруженості з Іраном, а надбавки за геополітичний ризик сильно впливали на настрої інвесторів. Індекси Dow Jones і Nasdaq обидва скотилися на територію корекції, впавши більш ніж на 10 відсотків нижче своїх попередніх пікових оцінок після тривалого місяця стабільних продажів. Спостерігачі за ринком передбачили подальше падіння та підготувалися до потенційної тривалої слабкості оцінок акцій.

Проте лише через сім тижнів розповідь набула несподіваного повороту. До 13 травня ситуація навколо Ірану лише незначно покращилася з точки зору міжнародних відносин. Ціни на нафту залишалися високими, критичні судноплавні маршрути, як-от Ормузька протока, залишалися перерваними, а будь-які значні дипломатичні прориви здавалися дедалі малоймовірними. Геополітичні ризики, які спровокували березневу корекцію, залишалися на місці та, можливо, навіть посилилися.

Таку ринкову поведінку особливо привертає увагу те, що в той самий період президент Дональд Трамп зробив чіткі заяви щодо своїх пріоритетів. У середу, 13 травня, Трамп публічно заявив, що при ухваленні рішень щодо триваючого конфлікту з Іраном він «навіть трохи» не мотивований занепокоєнням щодо фінансового становища американців. Це відверте визнання свідчить про те, що розв’язання геополітичної напруженості не матиме пріоритету на основі внутрішніх економічних міркувань, потенційно продовжуючи період підвищеної невизначеності для ринків.

Відсутність зв’язку між традиційними економічними показниками та ефективністю ринку викликає важливі питання про те, що насправді керує оцінкою акцій у поточному середовищі. Показники споживчої впевненості показали значну слабкість, коли американці висловили підвищену стурбованість щодо своєї купівельної спроможності та фінансової безпеки. Опитування постійно показують, що домогосподарства стурбовані зростанням цін на товари першої необхідності, як-от продукти, енергію та житло. Проте, незважаючи на цю ерозію споживчих настроїв, інституційні інвестори продовжують постійними темпами вкладати капітал в акції.

Цей очевидний парадокс свідчить про те, що ринкова динаміка у 2026 році визначається іншими чинниками, ніж передбачають традиційні економічні моделі, засновані на споживачі. Інституційні інвестори, траєкторії доходів компаній і очікування грошово-кредитної політики, здається, переважують негативні настрої пересічних американців. Фондовий ринок дедалі більше відокремлюється від економічних реалій Мейн-стріт, функціонуючи за власною логікою, керованою великими інституційними інвесторами, алгоритмічними торговими системами та прогнозованими корпоративними очікуваннями прибутку.

Роль прибутків компаній заслуговує на особливу увагу для розуміння цього явища. Незважаючи на інфляційний тиск і збої в ланцюжках поставок, багато великих корпорацій успішно підтримували або навіть збільшували свої прибутки за рахунок стратегічного ціноутворення та підвищення операційної ефективності. Технологічні компанії, зокрема, посилили свої позиції на ринку, щоб зберегти високу маржу, навіть якщо вартість ресурсів зросла. Ця стабільність доходів забезпечила фундаментальну підтримку для оцінки акцій, даючи інвесторам відчутні причини підтримувати позицію підвищення.

Крім того, поведінка ринку облігацій створила середовище, де акції виглядають відносно привабливими на основі порівняння. З підвищенням процентних ставок через занепокоєння щодо інфляції прибутковість, доступна на ринках з фіксованим доходом, стала більш конкурентоспроможною порівняно з історичними стандартами. Однак інфляційні очікування продовжують знижувати реальну вартість доходів облігацій, штовхаючи багатьох інвесторів до акцій як захисту від падіння валюти. Ця втеча в акції, хоча самі акції також зазнають інфляційного тиску на мультиплікатори прибутку, створює складну динаміку, яка спричинила напрочуд високі ціни.

Тарифна політика, оголошена адміністрацією Трампа, представляє ще один рівень складності, на який ринки повинні були врахувати ціну. Спочатку ці тарифи створювали невизначеність щодо прибутковості компаній, особливо для компаній зі складними ланцюгами поставок, залежними від міжнародної торгівлі. Деякі сектори, зокрема виробництво та роздрібна торгівля, зіткнулися з побоюваннями щодо скорочення маржі та зниження конкурентоспроможності. Проте ринок, здається, дотримується довгострокового погляду, роблячи ставку на те, що компанії адаптуються до нового тарифного середовища через реконфігурацію ланцюга постачання та укладення торговельних угод. Здатність корпорацій долати політичну невизначеність довела ще одне джерело стійкості ринку.

Поведінкові фінанси також пропонують зрозуміти, чому ринки продовжують рости, незважаючи на макроекономічні труднощі. Психологія інвесторів має тенденцію до екстраполяції останніх тенденцій, а високі показники капіталу самі по собі стають самопідкріплюваним наративом. Позитивний імпульс цін залучає додатковий капітал, у тому числі пасивні індексні фонди, які запрограмовані на підтримку сталого відсотка розподілу. Ці систематичні потоки забезпечують цінову підтримку, навіть коли основний потік новин залишається негативним. Імпульс сам по собі стає основним рушієм цін, незалежно від основних економічних умов.

Стійкість, яку демонструє фондовий ринок, не слід тлумачити як ознаку того, що економічних проблем не існує або що самовдоволення інвесторів є цілком виправданим. Радше він відображає складні способи, якими різні сегменти економіки реагують на різноманітні шоки. У той час як довіра споживачів скоротилася, а пересічні американці висловлювали законні занепокоєння щодо інфляції та своєї купівельної спроможності, інституційні інвестори визначили механізми, за допомогою яких можна зберегти або підвищити прибутковість компаній. Фондовий ринок фактично відокремився від споживчої економіки, слідуючи власній траєкторії, заснованій на інституційних стимулах і динаміці прибутків компаній.

Заглядаючи вперед, ключовим питанням для інвесторів і політиків стає те, чи може цей розрив між цінами на фінансові активи та економічними умовами для споживачів зберігатися нескінченно довго. Історично склалося так, що оцінка фондового ринку відображала фундаментальні економічні показники, причому тривалі розриви зв’язків зрештою вирішувалися, коли той чи інший пристосовувався до рівноваги. Нинішнє середовище створює для інвесторів як можливості, так і ризики, оскільки вони долають геополітичну невизначеність, постійні занепокоєння щодо інфляції та нестабільність торгової політики, зберігаючи при цьому вплив на ринок акцій, який продовжує досягати нових висот. Остаточне випробування відбудеться, коли макроумови змусять або переоцінку акцій у бік зниження, або суттєве покращення економічних умов споживачів, що відновить синхронізацію між Уолл-стріт і Мейн-стріт.

%2520top%2520art%2520052026%2520SOURCE%2520Hello%2520Fresh.jpg&w=3840&q=75)