1% 获得一半的资本利得税优惠

新的预算数据揭示了资本利得税和负扣税如何让最富有的 1% 的收入者受益匪浅,从而加剧了房地产投机。

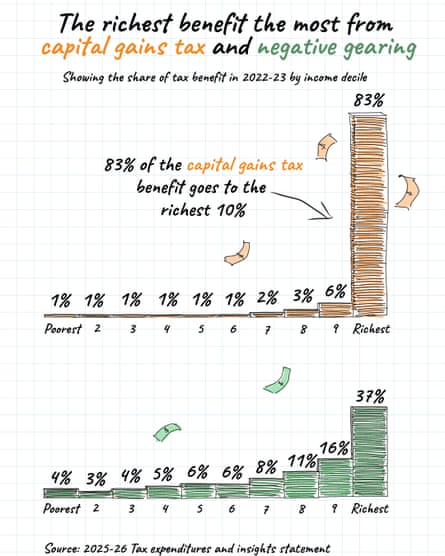

最新的联邦预算分析揭示了资本利得税优惠在澳大利亚收入者中的分配方式存在显着差异,数据显示,超过一半的资本利得税优惠收益直接流向了收入最高的 1% 人群。这种税收优惠的集中引发了有关税收制度公平和公平的重要问题,特别是在政策制定者努力解决住房负担能力和财富不平等问题时。

今年的联邦预算对负扣税政策、资本利得税安排和全权委托信托税收优惠进行了重大调整,批评者认为这些措施无意中助长了房地产投机,同时主要使澳大利亚最富有的家庭受益。这些税收规定变得越来越有争议,因为它们与更广泛的房地产市场动态相互作用,并导致高收入者财富集中。要了解这些政策的影响,需要检查其既定意图及其在不同收入群体中的实际分配效果。

根据最新的预算文件,收入最高的 1% 人群在其工作生涯中累计享受了超过 70 万美元的税收优惠,特别是通过资本利得税优惠、负扣税扣除和全权信托税收优惠。这一惊人的数字凸显了通过这些税收机制保护的财富规模,并强调了税法的结构特征如何扩大现有的财富差距。这些福利集中在最高收入者手中,这表明税收制度可能会无意中强化而不是减轻财富不平等。

负扣税条款允许房地产投资者从出租房产的损失中扣除其其他收入,从而有效地创造对高税级人士最有价值的税盾。这一机制最初旨在鼓励租赁物业投资并支持住房供应,但有证据表明,它反而助长了投机性房地产投资和资产价格上涨。高收入者从负扣税中受益匪浅,因为他们有更大的纳税义务需要抵消,并且有更多的资本可以投资于多种房产。

资本利得税优惠通过在持有资产一年以上后应用资本利得 50% 的折扣,进一步让富有的投资者受益。与普通收入相比,这种折扣大大降低了投资回报的有效税率,为通过资产增值而不是工资收入积累财富创造了强大的动力。当与负扣税扣除相结合时,这些规定形成了一个有效的组合,可以大大减轻房地产投资者的税收负担,而普通工人则可以为其收入缴纳全额边际税率。

全权信托结构代表了另一层税务规划,主要适用于寻求尽量减少集体纳税义务的富裕家庭。这些信托允许高收入者将投资收入分配给较低税级的家庭成员,有效地分散收入以利用累进税率。信托收入分配规则和资本利得税折扣之间的相互作用创造了复杂的规划机会,需要专门的税务建议来执行,这本质上有利于那些拥有资源聘请专业顾问的人。

批评者认为,这些相互关联的税收优惠从根本上扭曲了房地产市场,使住房从主要的消费品转变为投机性投资工具。税收优惠为投资者购买多处房产创造了强大的经济激励,从而推高了价格并减少了自住业主和首次购房者的住房供应量。市场动态的这种转变导致澳大利亚主要城市的住房负担能力下降,并加剧了拥有房产和非拥有房产的群体之间的代际贫富差距。

最近的预算文件中提出的分配分析提供了经验证据,表明这些税收优惠起到了从更广泛的纳税人口到最富裕家庭的回归转移的作用。尽管政策制定者历来认为这些规定对于鼓励投资和住房供应是必要的,但越来越多的证据表明,这些规定主要使现有投资者受益,并抬高了房地产价值,而没有有意义地扩大住房存量。收入最高的 1% 人群的 70 万美元代表了政府放弃的收入,这些收入也可以分配给经济适用房项目、医疗保健、教育或基础设施投资,造福更广泛的社会。

最近的政策讨论集中在这些税收规定的潜在改革上,建议范围从减少资本利得税折扣到限制新投资的负扣税扣除。一些提案建议保留现有安排,同时阻止未来投资者获得同样的福利,而另一些提案则主张进行更全面的改革,完全消除这些让步。政治挑战在于平衡对公平性和预算可持续性的担忧与房地产行业游说以及当前受益人对减少税收优惠的抵制。

国际比较表明,与许多其他发达经济体相比,澳大利亚的资本利得税方法相对宽松,其中许多经济体要么按全额边际税率对资本利得征税,要么通过不同机制适用更高的有效税率。这种国际背景表明,澳大利亚目前的做法可能反映了有利于资产所有者而非工薪阶层的政治选择,而不是经济必要性。其他司法管辖区的政策制定者实施了更全面的资本利得税,没有对投资或经济增长造成明显损害,这表明存在可以扩大税基同时保持投资激励的改革方案。

鉴于澳大利亚严重的住房负担能力危机,这些税收规定对住房市场的影响值得特别审查。作为投资工具而不是主要居住房屋的房产会产生税收优惠的回报,最终反映出较高的房产估值减少了非投资者的住房可及性。鼓励投资的税收优惠、投资增加需求以及需求增加推动价格上涨之间的反馈循环,显然使年轻的澳大利亚人和低收入家庭处于不利地位,被系统性地排除在房地产投资机会之外。未来的预算审议可能会继续审查这些税收优惠及其分配影响。预算文件中提供的证据为政策制定者提供了明确的数据,表明当前的安排将福利严重集中在最富有的澳大利亚人身上,引发了人们对无限期维持这些规定的公平性和效率的质疑。是否存在实施有意义的改革的政治意愿仍不确定,但随着财富不平等问题在公众讨论中日益突出,重新考虑这些安排的实证理由已大大加强。

要了解这些税收优惠的全面影响,不仅需要检查其直接的财政成本,还要检查其对整个社会的财富分配、住房市场和经济机会的更广泛影响。 资本利得税福利集中在高收入者手中,凸显了税收政策选择如何减轻或加剧市场驱动的不平等。随着政策制定者继续评估澳大利亚的税收制度,越来越多的证据表明值得认真考虑改革,以解决财政可持续性和分配公平问题。

来源: The Guardian